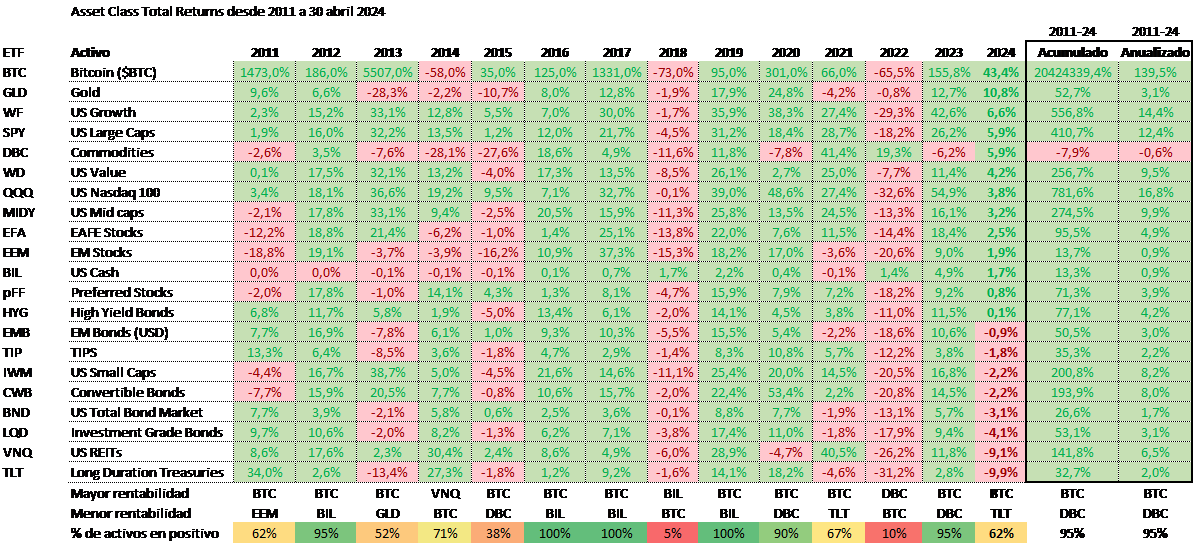

En lo que llevamos de año hay un activo que bate a los demás, de lejos. El Bitcoin . Y esto se ha dado en muchos años. Pero si nos vamos a activos más tradicionales y menos volátiles, veremos que el activo más rentable este año es el oro. Explicar por qué el oro lleva una rentabilidad de más del 10% requiere de un artículo distinto. Pero simplificando hasta el extremo digamos que los bancos centrales están comprando mucho oro, y es un activo típico de refugio. Ante las hostilidades geopolíticas, la disminución de los intercambios en dólares, la elevada expansión monetaria sin respaldo, o la protección frente a la inflación, el oro es un buen activo.

Seguidamente nos encontramos con las empresas estilo growth americanas. El motivo de esta elevada rentabilidad es más sencillo: tras las discriminadas caídas del año 2022 de todas las empresas con los beneficios esperados en el largo plazo (típicamente empresas estilo crecimiento o growth), las expectativas de rebajas de tipos han hecho que lleven un buen comportamiento. Pero ahora que estas expectativas se frenan, ¿qué pasará con este tipo de activo?

Por el lado contrario nos encontramos con los bonos de mayor duración. Rentabilidades que rozan el doble dígito negativo. ¿Quién dijo que el 2024 sería un año bueno para la renta fija? El momento de entrada es ideal ahora, como recientemente hemos explicado en un vídeo. El repunte de las TIRes ha dado al traste con las rentabilidades de los tenedores de deuda a largo plazo, que han visto cómo caía el precio de sus bonos casi un 10%.

Fuente: elaboración propia

Entre medias, nos encontramos con otras muchas clases de activos. Por destacar dos: las commodities y el US cash. El primero de ellos obtiene rentabilidad un tanto especial este año por las mencionadas tensiones geopolíticas y las tiranteces en el comercio mundial, entre otros motivos. El efectivo americano se debe a las elevadas remuneraciones de los depósitos por parte de la banca americana. Este factor de la elevada remuneración, unido a las caídas en la renta fija, ha hecho que ya veamos quiebras en la banca americana, a lo que dedicaremos un artículo posterior.

En la tabla de retornos que presentamos, desde 2011, podemos ver también las rentabilidades acumuladas y anualizadas de las clases de activo. En el artículo sobre el interés compuesto y el tiempo poníamos el ejemplo de un activo que daba un 8% de rentabilidad. Pues aquí podemos observar cómo 8 clases de activo superan esa rentabilidad. Y algunos de los que no la superan son activos en los que uno no estaría invertido, ni siquiera en un porcentaje pequeño de la cartera, como el efectivo.

De hecho, si quitamos el Bitcoin y las commodities, el resto de los activos obtienen una rentabilidad acumulada promedio del 176% en los últimos 13 años y medio. Es decir, más del 6% anualizado. ¡Y estamos incluyendo el efectivo!

En cualquier caso, aunque parece que las inversiones a largo plazo son buenas, mejor pensar en la clase de activo en que queremos estar posicionados. Mejor un 15% anualizado que un 6%.