Dos ideas de inversión atractivas como son Asia y la Inteligencia Artificial muestran una filosofía de inversión de largo plazo y son de esas megatendencias que no pasan inadvertidas.

En un entorno tan complicado como el actual, con altos tipos de interés derivados de presiones inflacionarias y un menor crecimiento económico, es necesario buscar aquellas Estrategias de Inversión que sirvan de refugio para los inversores. Estas estrategias son Asia, con una estimación de crecimiento económico en torno al 5% y que aglutina al más del 50% de la clase media del mundo; y, por otro lado, la Inteligencia Artificial, con crecimiento estimado de unos 16 billones de dólares, el equivalente al PIB de China e India.

Comenzando por lo más general como es Asia, donde el crecimiento económico es mayor al del resto del mundo. Asia es tan heterogénea y grande en sí, que habría que discernir entre las diferencias entre países.

En cuanto a valoraciones “podría haber una trampa, con ratios que podría parecer algo elevados, pero cabe apuntar que en la región hay mucha heterogeneidad. Por un lado, India y Taiwán con múltiplos más ajustados, mientras que la propia China que está cotizando unos niveles de PER mucho menores, sumándose Malasia e Indonesia “, apuntaba Victoria Torre, responsable de oferta digital de Self Bank. Alude también al fuerte crecimiento de China, cuyo objetivo se ha ajustado de un 5,5% al 5% actual, que es mucho más sólido que el de otras regiones. Y con un factor adicional que es su apertura tras unos años de política de COVID CERO, lo que supondrá una reactivación importante de su demanda interna, pero seguirá el tema inmobiliario que sigue lastrando, y por ello “vemos algunas dudas en China, no decimos que no a China, pero preferimos estar expuestos en general a la región asiática, siendo “moderadamente optimistas”.

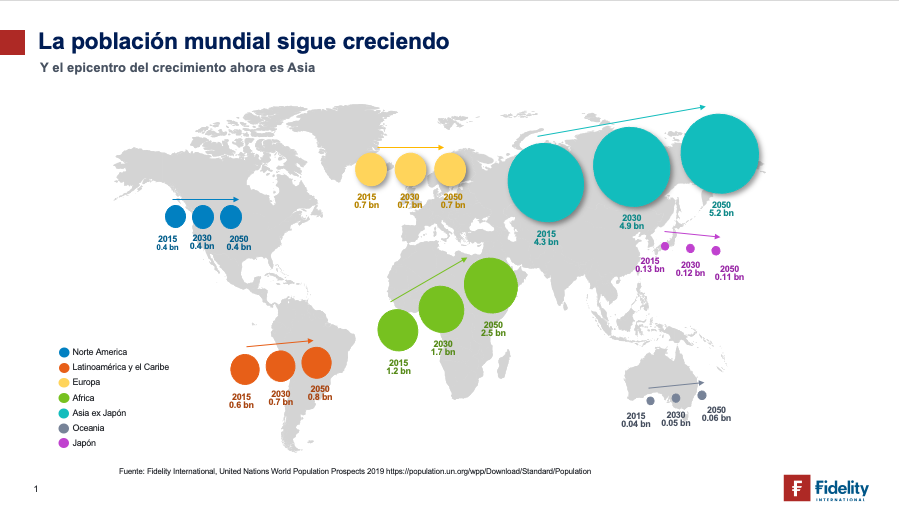

Sin embargo, a pesar de la importancia de la región, se sigue viendo una subrepresentación en la cartera de los inversores, y según Oscar Esteban, sales director de Fidelity International, considera que se debe a una falta es la convicción por parte del inversor, así como por un miedo a esa mayor volatilidad de estos mercados. “Yo creo que, si un inversor realmente quiere buscar crecimiento, es la región asiática quien lo genera, tanto en términos de crecimiento demográfico, con un incremento del poder adquisitivo muchísimo mayor, con hábitos de consumo nuevos, donde la riqueza se está generando y también en la que se están dando uno de los avances tecnológicos mayores”, puntualiza. Es una región que generará más del 50% del crecimiento del PIB del mundo, y eso tiene que verse repercutido en las carteras de los clientes.

En este sentido, Jesús Ruiz de las Peñas, director de desarrollo de negocio de Alliance Global Investor añade que hay un proceso de progresiva incorporación en los índices y el ejemplo más notable puede ser China. China a través del índice MSCI de emergentes está gradualmente subiendo el peso una vez que se va haciendo una apertura más hacia los inversores extranjeros, condición junto con el desarrollo del mercado de derivados, para que China vaya ganando peso. “Sabemos cuál es el nivel de llegada, y será que China terminará representando cerca del 50% por sí sola del índice total de emergentes, lo que nos obligará a todos los que hacemos asignación de activos a reflejarlo en las carteras”, puntualiza Ruíz. Algo similar a lo que pasó con Japón a finales de los 90, cuando pasamos de la región Asia Pacífico, a hablar de Asia Pacífico ex Japón y lo mismo va a pasar con China, es solo cuestión de tiempo.

En cuanto a aquellos sectores que se vislumbran como los ganadores, desde el punto de vista de Fidelity, todo lo relacionado con la nueva economía, que eso es consumo, tecnología, dos sectores que tienen mayor potencial de revalorización. Además. Esteban extrapola eso a la región ASEAN, más de 600 millones de potenciales consumidores, no solo de consumo discrecional o consumo básico, sino también de consumo tecnológico, que cada vez es muchísimo mayor en esa región.

En cuanto al sector inmobiliario, que generó tanta volatilidad en 2021, para Torre considera que se trata de una crisis que se mantendrá en el tiempo, que aunque se solucionó por una intervención bastante rápida del gobierno, evitando el contagio a otras regiones, pero “evidentemente esto no se va a arreglar de la noche a la mañana, va a continuar y con cosas que purgar, pero en el que hay compañías que estaban mejor gestionadas que otras, pero aun así, han quedado muy deprimidas las cotizaciones en algunas”.

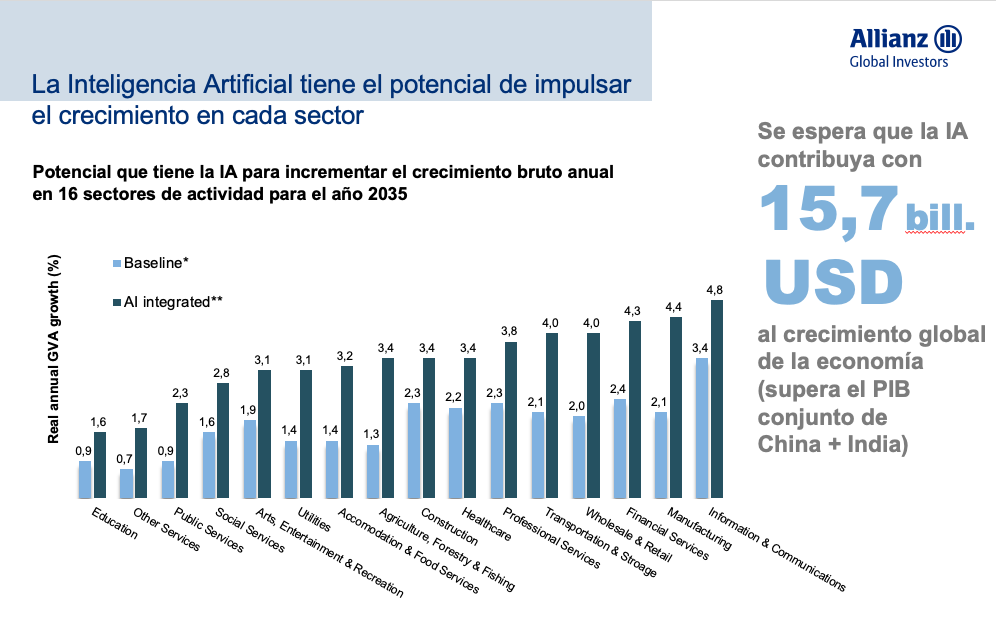

Y respecto al sector tecnológico, con importantes inversiones por venir y con China jugando un fuerte papel, en Allianz GI están a convencidos de esta la Inteligencia Artificial es la principal fuente de disrupción para las próximas décadas, con un impacto superior a la que tuvo internet. PWC nos dice que el tamaño de mercado de inteligencia artificial, lo que va a permitir crecer a la economía global de aquí a 2030, lo estima en 16 billones de dólares españoles, que sería el equivalente al PIB conjunto de China e India.

“Muestra de ser una de las mayores oportunidades comerciales de la historia”, apunta Ruiz, quien hace alusión a otro estudio. El estudio de Presence Research, comenta acerca del crecimiento de una parte específica de la inteligencia artificial generativa, que es lo que probablemente las dos puntas de lanzas más llamativas, ahora mismo más mediáticas son el Chat GPT y Dali, que en los próximos 10 años se prevé en crecimientos a tasas del 27% anual, “lo que la convierte en una temática de genuino crecimiento estructural y transversal, permitiendo aumentar la productividad de una serie de sectores”. Y añade que la tecnología contribuye muchas veces a permitir a las compañías ahorrar costes, y en un escenario en el que seguimos viendo presiones inflacionistas, las compañías tirarán de ella para proteger márgenes.

En cuanto a valoración, como ya se tocó el tema en Asia, Torre apunta que el sector tecnología venía de estar en múltiples bastante elevados y que, al final, hemos visto un retroceso de estos. Y recalca, como ya lo hicieran a lo largo de la mesa los ponentes, que es importante ser muy selectivos y analizar compañía por compañía, diferenciando de ganadores y perdedores, o a ese Darwinismo corporativo al que hacía mención Ruíz.

Torre ve tres sectores claramente ganadores: la nube, software y ciberseguridad, aunque Esteban añade al 5G, que es el gran conductor de estos desarrollos tecnológicos, e incide en la necesidad de hacer un correcto análisis de compañía por compañía. Si bien hay compañías que están sobrevaloradas de acuerdo con su generación de beneficios futuros, existen otras que fueron severamente castigadas por estar en el sector tecnología, pero con atractivos beneficios, como son las compañías de inteligencia artificial, en la nube, de software, etcétera con rentabilidades potentes.

Ruiz añade que mucha gente se quedó con la referencia que el índice tecnológico por excelencia, el NASDAQ, cayó un 33%, “pero ese dato, pero sí solo enmascara una realidad subyacente que es que la mediana de caída de las compañías era más bien cercana al 50%, una verdadera masacre”. “Hay que tener esa capacidad de discriminar y ver dónde verdaderamente hay un crecimiento que no está dependiendo del ciclo económico”.

Es tal la importancia de la tecnología, que la guerra entre Estados Unidos y China tiene mucho que ver con el hecho de que China, hace tiempo, declaró su objetivo de ser la mayor potencia en el mundo, en inteligencia artificial, ya para 2025, argumentaba Ruíz, y de hecho en algunas métricas lo es: en términos de número de patentes, en términos de estudios académicos, etcétera, están ahí ya en ese punto, añadía Ruíz.

Además, para el experto la contribución de la tecnología al “nearshoring” está clara, pero nos obliga a cambiar de paradigma, ya que hasta ahora la manufactura se localizaba en sitios simplemente por lo que era el atractivo la mano de obra, y ahora va a haber un cambio bastante importante.

Sin embargo, ya se está viendo que hay países satélites a China que se están beneficiando, como es la región ASEAN, que te ya había comentado Esteban, y un caso es Vietnam, país al que se han trasladado muchas de las cadenas de producción de China. Pero también India, como anunció recientemente el fabricante de Apple. Por lo que Fidelity claramente está convencido de las bondades de la región ASEAN, con su capitalidad del mercado. Volviendo a incidir en que son ideas interesantes más en el medio largo plazo que en el corto plazo, al igual que la inteligencia artificial. Son dos megatendencias con horizonte de inversión de mayor plazo.

Tanto es así, que en Singular Bank la inteligencia artificial llevaba formando parte estructural de sus carteras desde el inicio, con la ventaja que ayuda a descorrelacionar. En cuanto a Asia Pacífico es algo más específico pero que puede estar correlacionado con las megatendencias, “ya que además de tener un fondo específico de la región, estamos estamos expuestos vía otras megatendencias como el lujo, del consumo y nuevas clases medias, hace que al final tengan una representatividad importante en nuestras carteras”.

Conclusiones:

Allianz Global Investors - “La inteligencia artificial es la mayor fuerza disruptiva de la actualidad y si quieres formar parte de esta historia, nosotros te brindamos esta oportunidad a través de un fondo diversificado”.

Fidelity – “En un entorno en el cual el crecimiento poblacional, del consumo y el tecnológico se va a derivar de la región Asean, (con China e India a la cabeza), con más de 4.000 millones de personas y creciente, y donde la riqueza se va a generar en el largo plazo. Si uno quiere beneficiarse de ello, tiene que estar invirtiéndose en la región”.

Si quiere contratar fácilmente cualquiera de estas ideas de inversión vía fondos, puede hacerlo fácilmente a través de Selfbank pinchando en este enlace

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación