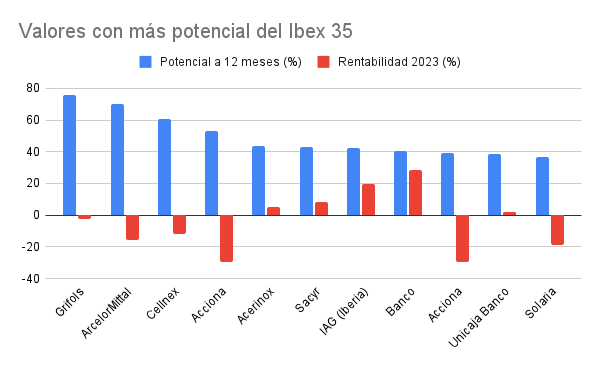

El IBEX 35 ha sufrido en octubre, lastrado por los intereses de la deuda y las tensiones derivadas del conflicto en Gaza. Sin embargo, en lo que va de año el saldo todavía es claramente positivo, con una subida acumulada de más de un 10%. Y todavía parece haber cuerda para dar un estirón mayor: llegados a este punto, los dos últimos meses del año arrancan con nada menos que 31 de los 35 componentes del índice presentando un potencial a 12 meses vista de doble dígito. De ellos, en 23 el potencial supera el 20%, en 15, el 30%, en ocho, el 40%, en cuatro de ellos, el 50%.

Al frente de todos ellos se encuentra Grifols. La compañía de hemoderivados ofrece un potencial a doce meses vista de más de un 75%. De acuerdo con los datos recopilados por Reuters, los analistas sitúan el precio objetivo en los 18,52 euros. El valor ha vivido una auténtica montaña rusa en el parqué este año, con máximos en 14,36 euros y mínimos en los 8,41 euros. Actualmente su cotización, en el entorno de los 10,5 euros, se sitúa por debajo de donde comenzó el año.

La compañía presentará al mercado sus resultados de los nueve primeros meses del año este jueves 2 de noviembre.

Con potenciales superiores al 60% se encuentran ArcelorMittal y Cellnex. En el caso de la acerera, los analistas dan un precio objetivo de 34,87 euros que supone un recorrido al alza de un 69,8% respecto a los niveles actuales, mientras que en Cellnex la valoración es de 43,62 euros, con un potencial del 60,4%. No obstante, un factor a tener en cuenta es que ambas compañías acumulan en el año caídas, que son de un 15,8% para ArcelorMittal y de un 11,7% para Cellnex.

Con un potencial del 52% se encuentra Acciona, el valor que peor comportamiento ha tenido en el IBEX 35 en lo que va de año, con una caída acumulada de un 29,5% tras un 2022 muy positivo. De acuerdo con los datos recopilados por Reuters, los analistas sitúan el precio objetivo en los 179,6 euros.

En el lado opuesto, solo dos valores del IBEX 35 presentan un potencial a largo plazo negativo. Los analistas son especialmente pesimistas respecto a Naturgy (Gas Natural), al que dan un precio objetivo de 24,80 euros que está más de un 7,3% por debajo de su actual cotización. La gasística, de momento, desafía estas proyecciones con una subida acumulada en lo que va de 2023 de un 12,2%.

El consenso es también negativo para ACS, al que augura una caída de un 2,4% hasta un precio objetivo medio de 33,08 euros. La constructora que preside Florentino Pérez está teniendo uno de los mejores comportamientos del índice, habiendo subido en los diez primeros meses del año más de un 35%.

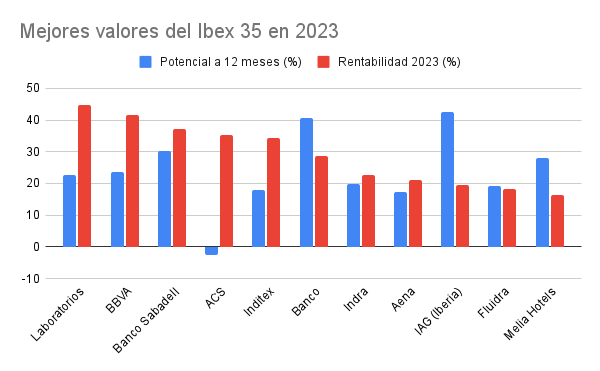

Los mejores valores del Ibex 35 en 2023

Si se pone el foco en los valores con un mejor comportamiento en el IBEX 35 en los tres primeros trimestres del año, por delante de la mencionada ACS se encuentran solo tres valores: Laboratorios Rovi, BBVA y Banco Sabadell.

El trono del mejor valor del parqué en 2023 le corresponde de momento a Laboratorios Rovi, con una revalorización del 44,7%. Tras una primera mitad de año más modesta, el valor vivió especialmente un agosto espectacular, con una subida de más de un 18%, y en septiembre y octubre se ha mantenido, aunque con altibajos.

A juicio de los analistas la farmacéutica está lejos de haber tocado techo. De media, las casas de análisis que cubren al valor le dan un potencial adicional de un 22,7% a medio y largo plazo, con el precio objetivo fijado en 62,17 euros, según datos de Reuters.Completan el podio BBVA y Banco Sabadell, con subidas del 41,4% y el 37%, respectivamente. Ambos bancos tienen recorrido para seguir subiendo, además. Los analistas dan un potencial del 23,6% a BBVA hasta un precio objetivo de 9,16 euros, mientras que en el Sabadell es aún mayor, de un 30%, con la valoración en 1,57 euros por acción.

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación