Un fondo no es lo mismo que un ETF, ni lo mismo que un plan de pensiones. Mientras que un fondo de inversión es una Institución de Inversión Colectiva o ICC, o lo que es lo mismo, un vehículo que aúna el ahorro de multitud de inversores con el objetivo de invertirlo de forma conjunta; un ETF es un fondo cotizado, es decir, se trata de un fondo de inversión que funciona como si fuese una acción a efectos prácticos; y un plan de pensiones, también es un vehículo de inversión que invierte a través de un fondo de pensiones, lo hace a largo plazo y está diseñado especialmente para canalizar el ahorro para la jubilación con aportaciones periódicas o puntuales.

Si nos centramos en la fiscalidad de los fondos y los ETF, en un primer momento podríamos decir que los ETFs sufren una desventaja fiscal frente a los fondos de inversión en España, pero realmente este punto va a depender del plazo de la inversión y del volumen invertido.

El inversor de un fondo puede demorar el pago de los impuestos por las plusvalías que ha generado traspasando sus participaciones de un fondo a otro; mientras que el inversor que deposita su dinero en un ETF, para hacer lo mismo, primero tienen que vender el ETF, pagar impuestos en el caso de que haya obtenido alguna ganancia, y volver a reinvertir el neto en el producto de destino.

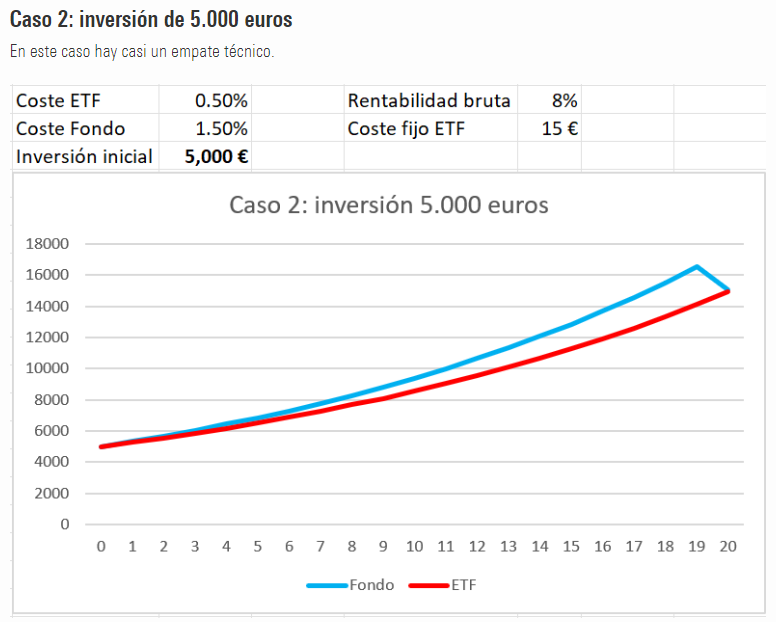

Pero en todo esto hay que tener en cuenta los plazos y los volúmenes invertidos, porque desde Morningstar, Fernando Luque ha realizado un estudio en el que puede verse que a menor plazo e importe de la inversión, el fondo es más eficiente fiscalmente. Y cuanto mayor es el plazo y el volumen invertido, ocurre lo contrario.

En el caso de los planes de pensiones, al compararlos con los fondos de inversión o los ETFs tenemos que saber que la principal diferencia está en la liquidez que ofrece cada uno porque, mientras que en los fondos y ETFs puedes recurrir a tus ahorros en cualquier momento, para acceder a él en los planes de pensiones, necesitas haber llegado a la jubilación, aunque hay excepciones como una enfermedad grave, fallecimiento del titular, situación de desempleo de larga duración o tras 10 años de antigüedad en él.

Los fondos y los planes de pensiones son bastante similares a la hora de invertir, ya que los planes de pensiones se adscriben a fondos de pensiones, que serían similar a los fondos de inversión. Además, en el ámbito fiscal, ambos ofrecen una ventaja fundamental para los particulares, que es la posibilidad de hacer traspasos sin impacto fiscal alguno.

También es posible hacer traspasos de planes de pensiones a productos de previsión equiparables y, además, las aportaciones realizadas por los contribuyentes en ellos desgravan en el IRPF, aunque con ciertos límites, por lo que ofrecen un ahorro fiscal que dependerá del tipo marginal del contribuyente. El ejemplo aquí nos lo ponen desde InbestMe, su Ceo y Cofundador, Jordi Mercader: “si tú por ejemplo tienes un marginal del 30% y pones 1500 euros en un plan de pensiones, el 30% de esos 1500 euros los vas a pagar de menos en tu declaración”.

Hay que tener en cuenta que a la hora de rescatar la inversión, los fondos obtenidos mediante los planes de pensiones tributan como rendimientos de trabajo, mientras que los fondos de inversión tributarán como ganancia o pérdida patrimonial en la base del ahorro. Y también que las aportaciones a los planes de pensiones están limitadas a 1.500 euros anuales.

Pero todo esto puede cambiar en 2025, porque el Gobierno tiene intención de cobrarle impuestos a los fondos de inversión y los planes de pensiones por su traspaso. Algo que para el ahorrador español sería un buen golpe el pasar por caja cada año, según Jordi Mercader “porque el ahorrador español se ha acostumbrado mucho a esa situación de diferir la fiscalidad con los fondos. Aunque es cierto que el inversor que no mueva su cartera tampoco tendría mayor importancia porque ahí sigues acumulando”.

A la hora de decantarte por uno u otro, es muy importante que sepas cuáles son tus objetivos, cuál es el plazo de inversión y cuál va a ser el volumen que vas a invertir, aunque también tienes que tener en cuenta dónde estás.

En InbestMe hacen carteras en las tres versiones. Las carteras de planes de pensiones las enfocan al cliente que quiere planificar su jubilación y, según Jordi Mercader, “sería el vehículo más ideal para ese concepto”. Aunque para los españoles en general, “la cartera más eficiente, sería una cartera de fondos indexados, que no una cartera de ETFs”.

El gestor automatizado con más personalización en España hace carteras de ETFs normalmente, según su Ceo y Cofundador, Jordi Mercader “para clientes más sofisticados o para clientes residentes en el extranjero que buscan una sofisticación adicional que permite la gran variedad de ETFs. Y ahí lo que hacemos es hacer lo que se llama en inglés el Tax Loss Harvesting (TLH), es decir, generar pérdidas cuando eso es posible para que esas pérdidas sirvan para compensar ganancias en el futuro”.

En resumen, para InbestMe, los dos vehículos más eficientes desde el punto de fiscalidad serían los planes de pensiones y las carteras de fondos indexados, y para los ETFs aplican esas técnicas para que se acerquen de alguna medida a lo que se hace en fondos.

En cualquier caso, si el tema de la fiscalidad es lo único o lo que más te preocupa, lo ideal es que te rodees de asesores fiscales para que te recomienden lo que mejor se ajuste a tu perfil. De momento, en España, podemos seguir aprovechándonos de ciertos beneficios, pero no sabemos hasta cuándo.

Cursos gratuitos para invertir en bolsa

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación