Japón ha marcado posiblemente un punto de inflexión en 2023, según el último número de The Cerulli Edge - European Monthly Product Trends. A nivel nacional, el crecimiento del PIB ha sido relativamente fuerte y el aumento de la inflación ha señalado un cambio en la suerte económica del país. En el plano internacional, el hecho de que la inflación japonesa siga por debajo de los niveles observados en el resto del mundo desarrollado -y, por tanto, no haya provocado aún la subida de los tipos de interés por parte del Banco de Japón- se ha traducido en un yen más débil y una mayor competitividad de precios de las exportaciones, así como en mayores oportunidades para la inversión extranjera.

El mayor énfasis en la mejora de la gobernanza empresarial en Japón está reforzando el creciente atractivo de las acciones del país. El mercado también se ha visto impulsado por la promesa de JPX, propietaria de la Bolsa de Tokio, de apoyar medidas que mejoren el valor para el accionista. El año pasado, la bolsa aplicó normas de cotización más estrictas destinadas a fomentar la inversión extranjera en el mercado de primer nivel, el TSE Prime.

Como hemos venido comentando, hay varias razones por las que la renta variable japonesa ha tenido una rentabilidad destacada en 2023. Como suele ser habitual, aquellos gestores cercanos a los mercados lo detectaron en su momento, tal es el caso de Buffet, que en marzo de este año visitó al país y rápidamente tomó/aumentó posiciones, afilando su Katana.

Pero hay una realidad irrefutable y es que el mercado bursátil japonés ha subido con fuerza en este primer semestre del año, superando a otros mercados desarrollados, como al S&P 500.

Pero las acciones japonesas han seguido subiendo en el segundo semestre del año, con el Nikkei 225 japonés ganando cerca del 1,5% el lunes, marcando un avance en el año del 27,03%, mientras que el S&P 500 de 19,26% y a la espera de la reacción de los inversores a la conferencia de Powell un día después de la reunión de la Reserva Federal y a la del Banco de Japón del viernes.

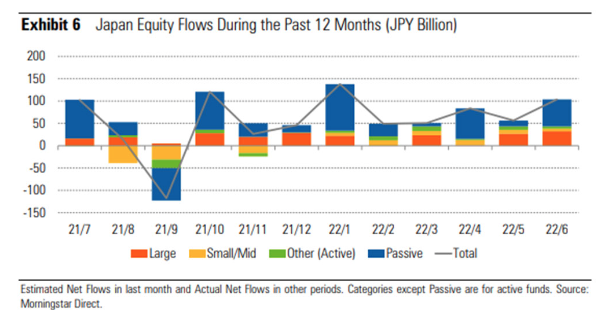

Mayor apetito por renta variable japonesa respaldada por flujos: los europeos apuestan por la gestión activa

Dicha evolución parece reflejarse en los flujos de fondos, que se tornaron positivos netos en abril, con unos 500 millones de euros (561 millones de dólares), lo que significa que hay dinero nuevo en fondos mutuos y cotizados (según datos de Morningstar). Así, Japón fue el segundo mejor país de renta variable en cuanto a flujos netos, solo por detrás de la renta variable mundial de elevada capitalización.

Los fondos activos de renta variable japonesa captaron 2.300 millones de euros, mientras que los flujos pasivos se quedaron a la zaga con 400 millones de euros. Entre mayo y junio los flujos a productos de gestión activa registraron captaciones netas de 4.200 millones de euros, mientras que las captaciones en productos pasivos fueron de 900 millones de euros.

No obstante, los inversores norteamericanos siguieron apostando por los fondos pasivos, donde las entradas aumentaron en 50.000 millones de yenes en junio con respecto al mes anterior, lo que representa la mitad de las entradas totales de renta variable:

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación