Encaramos ya el último trimestre del ejercicio, en un año, donde la bolsa española afronta la parte final de 2023 con avances superiores al 14%, pero en la que, macroeconómicamente hablando se está evidenciando una fuerte desaceleración, en el mejor de los casos, en el ámbito europeo, e incluso, en algunos casos, recesión, aunque parece que la economía española, podría cerrar el año con crecimiento por encima del 2% como una de las mejores economías desarrolladas, a pesar de la elevada inflación.

En esta situación, algunos de los expertos del mercado se decantan por salvaguardar las carteras a la espera de mejores tiempos y consideran que, como arma en este trimestre, el sector farmacéutico, puede ser una opción.

Para el director de ventas de Fidelity, Óscar Esteban,“en un entorno en el cual prevemos una recesión cíclica, obviamente los sectores en los que hay que estar atentos a la parte de renta variable son los sectores defensivos, porque lo que estamos valorando es que el mercado de renta variable, a tenor de que vayamos a tener unos resultados empresariales más exiguos de lo que teníamos anteriormente, va a hacer que el precio de esas acciones corrijan.”

Y así destaca a Ei que “el buscar sectores defensivos, sectores como el sanitario, sectores como el sector eléctrico, sectores también o compañías, mejor dicho, que repartan dividendos sostenibles, nos parecen sitios donde hay que estar”

Araceli de Frutos, consejera de Araceli de Frutos EAFI destaca a estrategias de Inversión que “el sector farmacéutico, "aunque no somos muy fan, esos beneficios empresariales pueden servir de catalizadores, y sus nuevos productos que pasan la fase III a corto plazo". Por lo que ve recorrido en el sector en general, ante la situación actual de mercado.

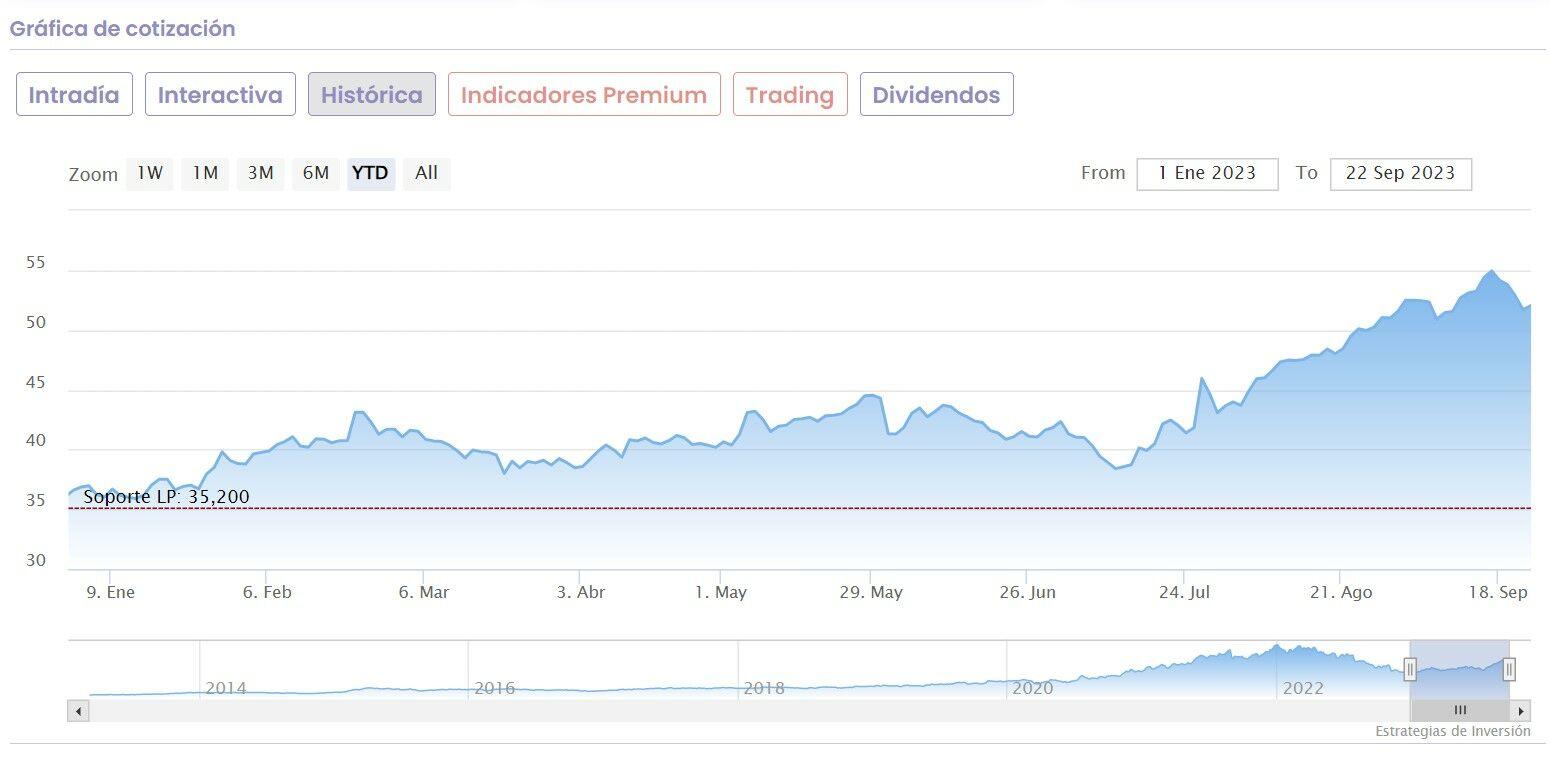

Pero dentro del mismo, si hay un claro ganador y por el que los expertos apuestan que sigue habiendo posibilidades, ese es Laboratorios Rovi Se trata del líder del Ibex en lo que va de ejercicio y la mejor farmacéutica de la bolsa española, incluso del Mercado Continuo.

Una compañía que, a pesar de las caídas de la semana pasada, acumula un avance en el último mes del 5% mientras avanza, en lo que va de año un 47,5% acumulado.

Además los analistas apuestan por su futuro recorrido, con claro apoyo de los analistas, que, según el consenso de Reuters recomiendan comprar, con un precio objetivo para sus acciones de 60,74 euros por acción, Esto deja un margen de mejora en su recorrido alcista del 17,7% desde sus niveles actuales de cotización, mientras que la última recomendación vertida sobre el valor, la de Santander, aconseja sobreponderar sus títulos en el mercado con PO de 57,80 euros por acción.

El segundo mejor valor que se comporta, dentro del sector farmacéutico en lo que va de año es Grifols A La compañía de hemoderivados presenta una de cal y otra de arena. En el lado negativo, destacan sus caídas en el último mes, que acumulan pérdidas del 7,5%.

En el positivo, sus ganancias anuales del 13,8%, similares a las del Ibex, mientras que los analistas, en el consenso de Reuters, apuestan por comprar, con precio objetivo de 18,9 euros por acción y potencial mejora abultada desde su precio actual, del 54%.

Pero las últimas consideraciones y recomendaciones trascienden en todos los casos esos niveles. Con consejo generalizado de compra en las tres, vemos como Alantra coloca en 20 euros por acción su precio objetivo, Santander en 22,80 euros y Mirabaud, en 24,45 euros, lo que supone una potencial progresión alcista para el valor que puede alcanzar hasta casi un 100%, en concreto de un 98% sobre los títulos de Grifols.

Respecto del resto de valores del sector, Laboratorios Reig Jofre presenta avances acumulados anuales del 16%, Almirall del 3,7% y ya, con signo negativo Faes Farma, que acumula caídas del 5,9%, Oryzon Genomics del 16,3% y PharmaMar, el 49%.

Capítulo aparte merece Atrys Health que, aunque acumula caídas anuales del 29,5%, presenta un potencial de casi el 77% según el consenso de Reuters, con consejo de fuerte compra y precio objetivo que se eleva hasta los 7,73 euros por acción para el valor.

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación