Comenzamos un mes marcado por las vacaciones y poco tráfico en las grandes ciudades, con temperaturas que apuntan nuevamente a máximos y con unos mercados que se toman un fuerte respiro, como el Dax o el Euro Stoxx 50 con ajustes del 3%, así como el Ibex 35 y sus modalidades de small y mid caps.

Probablemente no se trate de una coincidencia sino más bien una toma de beneficios tras ganancias que en algunos casos superan el 30% desde los mínimos de octubre, y que a muchos de los inversores y estrategas los ha cogido con la guardia baja, según nos comentan la mayoría de los Country Heads de las gestoras internacionales en España:

Llevando a una serie de analistas a elevar sus previsiones para algunos índices, entre ellos Citigroup que estima que el S&P 500 rondará los 5 mil puntos a mediados de 2024, cuando antes era 4.400 puntos, o Morgan Stanley (que era de los más conservadores/negativos) y que ahora considera que el repunte del mercado podría sostenerse.

Y no estamos criticando esta actitud, sino que simplemente han actuado en consecuencia ya que el tan esperado fantasma de recesión o aterrizaje no llega y la economía sigue resistiendo, con un escenario base de aterrizaje suave por parte de la mayoría de las casas de análisis y de inversión.

Los beneficios empresariales también han sido mejores de lo esperado, y que el mercado premió con un alza del 8,3% tras su reporte, a pesar de su valoración (112,59 x PER) y con una media de 43 analistas con recomendación de compra, cuando hace 3 meses eran 40. ¿Debería usted seguirles?

Apresurarse a comprar después de que el S&P 500 haya tenido sus mejores primeros siete meses del año desde 1997 parece innecesario. Además de que el índice sigue estando caro, poco más de 19 veces los beneficios a 12 meses, frente a las 15 veces del inicio del rally, o que valores como Apple AAPL -1,85% (AAPL), que han ayudado a impulsar el rally, están mostrando signos de tocar techo. Apunta a que huele a desesperación y a miedo a perderse algo, lo que los anglosajones llaman FOMO (Fear of missing out) y que nosotros diríamos MAPET (miedo a perder el tren).

Sin embargo, Michael Arone, estratega jefe de State Street Global Advisors, advierte de una posible caída, y que históricamente se ha visto que el verano es un periodo históricamente débil para el mercado. Un rápido vistazo a un gráfico del objetivo medio del S&P 500 superpuesto sobre el propio índice muestra que las previsiones de Wall Street son, en el mejor de los casos, un indicador coincidente y, en el peor, un indicador rezagado. En 2022, por ejemplo, tocaron techo justo después de que lo hiciera el mercado en enero de ese año.

El mercado busca muchas veces excusas para tomar beneficios y la bajada de calificación crediticia de EE.UU. de la semana pasada ha sido la que se ha tomado el mercado ahora, con un alza de los rendimientos del Tesoro y que hace que las acciones valgan menos, aunque si no suben demasiado podría servir de detonante de la oportunidad de compra.

Valdría comprar aquello más ignorado en 2023, como:

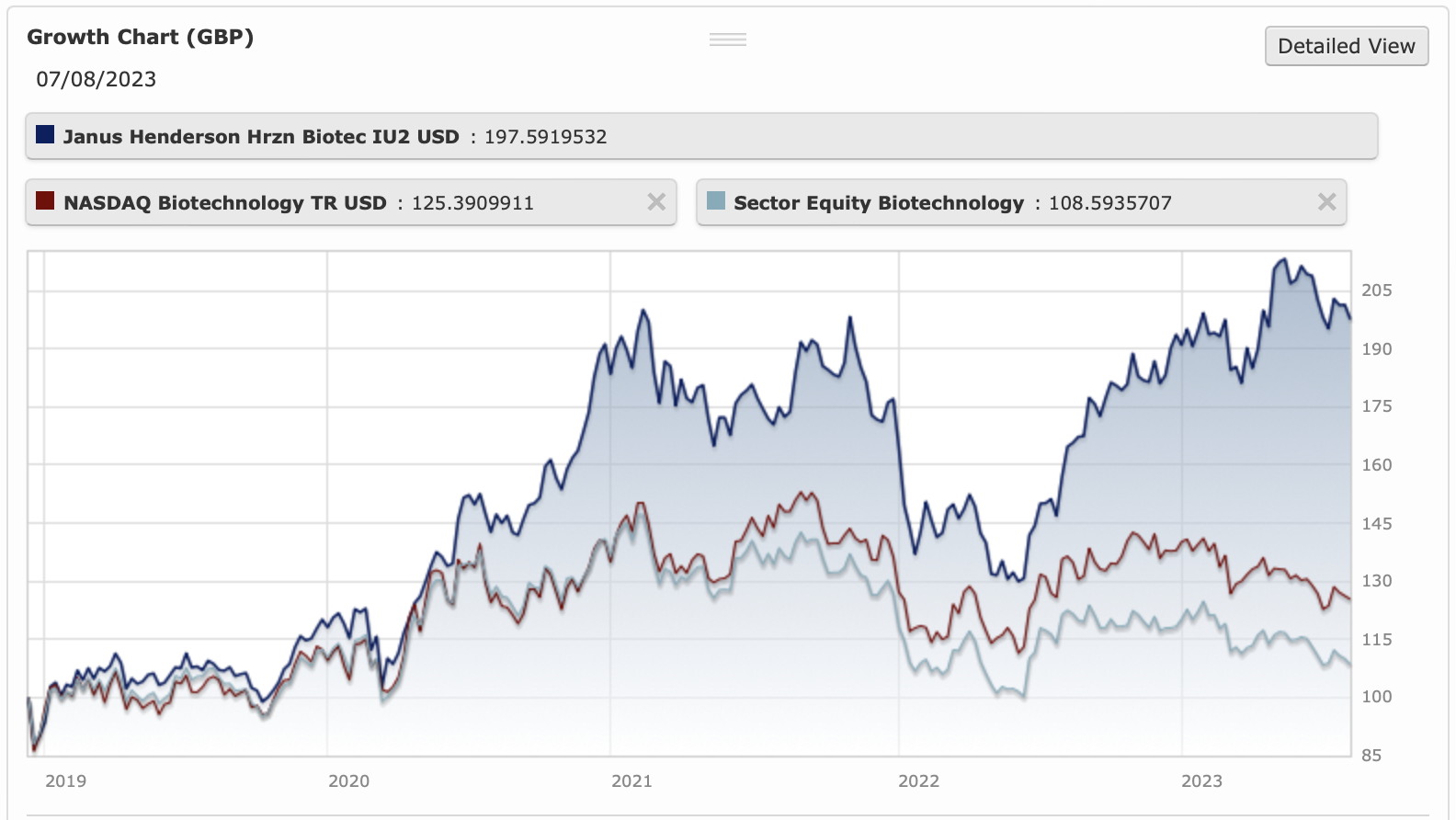

- Sector de biotecnología: que en el año de deja un 3,13% cuando una gran cantidad de sectores están en territorio positivo. Cuenta con fondos destacados como Janus Henderson Biotechnology, que en el año alcanza una rentabilidad del +2,04%, es decir que supera a la media de sus competidores. Un fondo con la máxima calificación de Morningstar y un patrimonio de 166 millones de dólares. Como se aprecia en el gráfico de rentabilidad, el fondo muestra una consistencia en el largo plazo, superando a sus competidores. Con un marcado estilo de crecimiento y de empresas pequeñas y medianas del sector, alca liquidez y momentum. Su cartera está muy sesgada a compañías norteamericanas (casi 85%), pero también hay alguna china, inglesa o francesa.

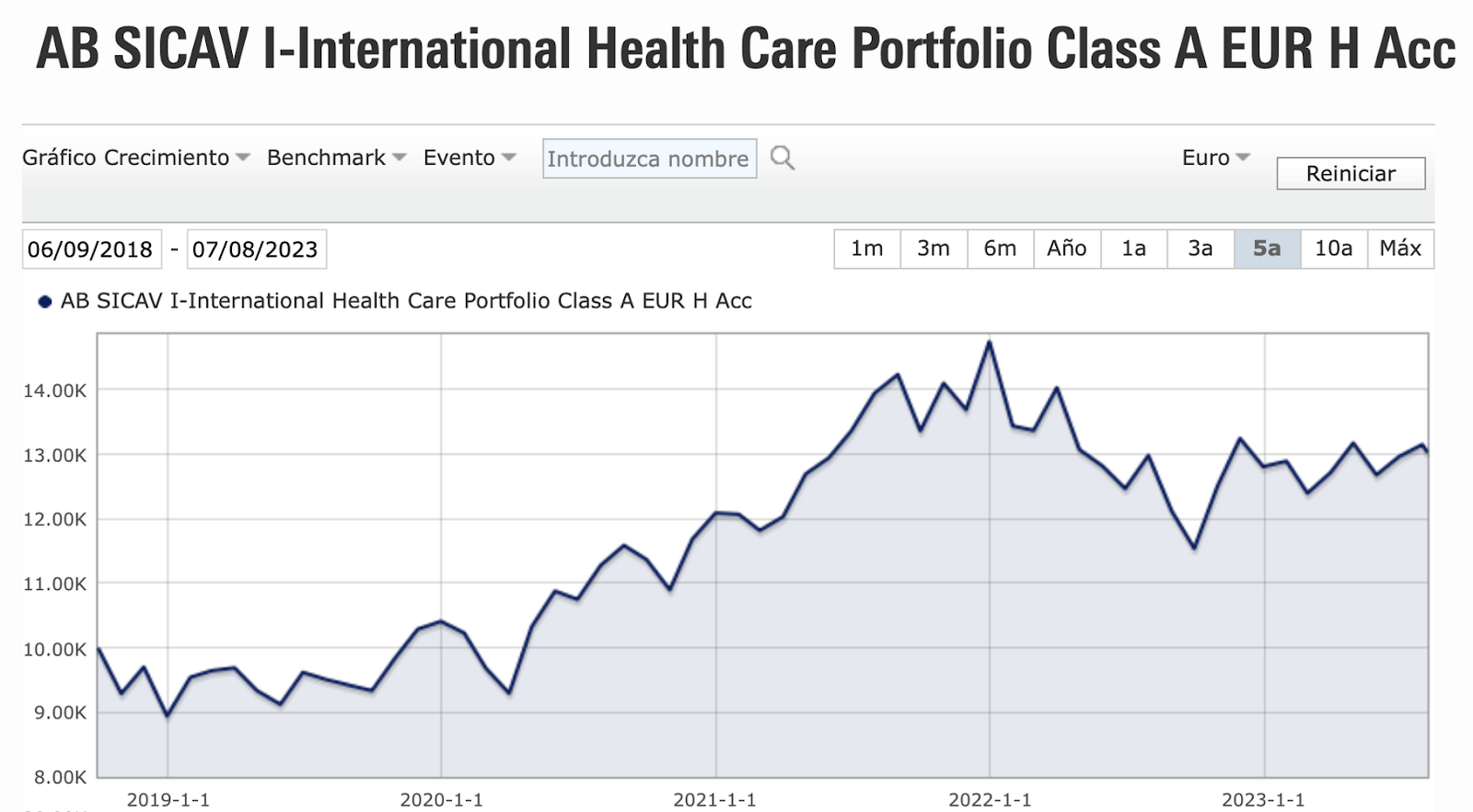

- También está muy ligado con el anterior el sector salud, que cae algo más del 3% en el año y en donde hay fondos tan destacados como el de AB International Health Care, que en el año supera a la media de sus competidores al alcanzar un rendimiento del +1,71%.

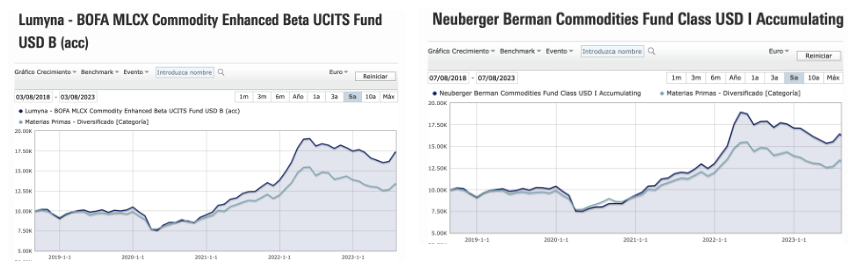

- Materias primas - diversificado: que cae en el año cerca del -6,5% y que estamos empezando a ver cierto repunte en algunas materias primas como petróleo, gas natural, el café o el arroz y que a medida que nos acerquemos al invierno podría dispararse su precio si la demanda supera a la oferta. Hay tanto ETFs como fondos mutuos que podrían ser una opción, tal es el caso de Lumyna BOFA MLCX Commodity Encanced Beta o Neuberger Berman Commodities :

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación