Todo parece indicar que las economías emergentes están ganando terreno a las naciones desarrolladas en el control de la inflación y los tipos terminales de referencia. La lista de países en desarrollo que han pausando el aumento de tasas de interés sigue creciendo: Taiwán, India, Indonesia, Polonia y México, mientras que Hungría incluso ha recortado su tasa de referencia y señaló una mayor relajación, seguido de un Banco Central de Brasil que abrió la puerta a un posible recorte de tipos en agosto.

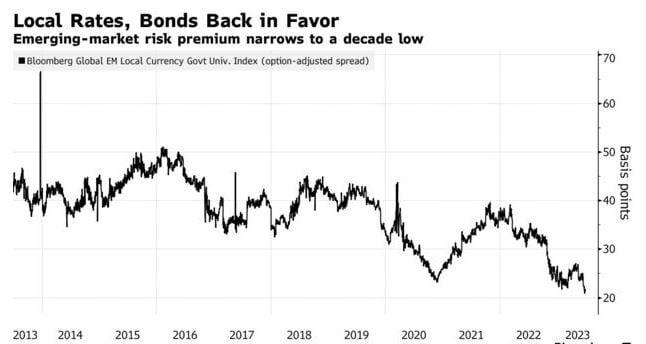

Si bien, buena parte de la carrera que llevan los mercados emergentes, en especial Latinoamérica, es resultado de la fortaleza de las monedas, cabe comentar que la rentabilidad de los bonos en moneda local ya superan a los bonos del Tesoro de los EE.UU. con una prima de riesgo promedio cayendo al mínimo de una década.

De esta forma, tanto Goldman Sachs como Citigroup aconsejan asegurar los rendimientos actuales en Indonesia, Israel y Sudáfrica vía swaps de tasas de interés, aunque Citi añade a India Corea del Sur y Brasil. Mientras que HSBC apuesta por bonos de larga duración en América Latina.

Como ya apuntaba Amundi la semana pasada en su revisión de "Perspectivas de Inversión Global: Oportunidades más allá de una frágil senda de crecimiento", las condiciones económicas siguen siendo frágiles en general, pero las tendencias de crecimiento deberían ser más resilientes que en las economías desarrolladas. Asia, en particular, debería acaparar la mayor parte del crecimiento en 2023 (en torno al 70%) y la inversión extranjera directa también debería contribuir significativamente. La región también se ha mostrado más autónoma y menos vulnerable. En China y la India, un crecimiento moderado puede ser señal de cambios estructurales hacia modelos de crecimiento más sostenibles a largo plazo. Prevemos un crecimiento del PIB de China del 5,7% en 2023 y del 4,3% en 2024, y de la India del 6,0% en 2023 y del 5,5% en 2024.

Y con ello dice que en renta fija de mercados emergentes las yields y los diferenciales son atractivos. "Somos favorables en bonos en divisa fuerte, y los inversores deberían buscar puntos de entrada en bonos en divisa local. El high yield de mercados emergentes ofrece valoraciones atractivas". Y puntualiza que los activos de mercados emergentes son clave para mejora la diversificación y fomentar el potencial de rentabilidad a medio plazo, con la selección siendo crucial.

Los inversores ya han estado comprando los bonos locales durante buena parte de este primer semestre de 2023, con 7 semanas consecutivas de entradas según apuntan los datos del ETF Vaneck JPMorgan EM Local Currency Bond, y solo 3 semanas de salidas en abril tras la quiebra del Sillicon Valley Bank, cuando el miedo se apoderó del mercado:

También en Carmignac, Kevin Thozet, miembro del Comité de Inversión, comentaba hace unos días que "la deuda de mercados emergentes en moneda local presenta tanto un carry elevado por el nivel de los tipos nominales, como una prometedora revalorización del capital, teniendo en cuenta el nivel de tipos reales, en caso de que el crecimiento sea más bajo de lo esperado. A esto se suman vientos de cola para el crecimiento a largo plazo. Además, el segmento es relativamente inmune a la narrativa del mercado de ‘propensión y aversión al riesgo".

Mejores alternativas de inversión en la renta fija emergente

- Wellington Emerging Local Debt Advanced Beta: cuyo objetivo de inversión es basado en una gestión activa con una inversión diversificada en títulos de deuda soberana de mercados emergentes, denominados en moneda local e instrumentos en divisas. Este fondo cuenta con más de 7 años y es gestionado por Evan Quellette desde su lanzamiento.

El fondo alcanza una rentabilidad en lo que va del año del 11%, superando en más de 5.4 puntos porcentuales a la media de su competencia y ubicándose en la primera posición del ranking. Consistentemente el fondo ha logrado superar a su competencia, salvo en contadas excepciones como fue el 2017 y el 2020, pero como siempre comentamos "la importancia de invertir en el largo plazo y evitar predecir al mercado".

Y todo esto con una volatilidad muy controlada del 10.1% a 3 años y un ratio de Sharpe de 0.55. El alfa a e años también destaca, siendo de 3.38 unidades y una beta menor que el JPM GBI- EM Global Diversified (0.26).

La cartera está compuesta de una liquidez ligeramente superior al 14% y una inversión básicamente en deuda pública del 85%. Entre las posiciones más destacadas en su top 10, aparecen deuda de República Checa y Polonia, de México, Colombia y Perú, de Indonesia y Malasia, así como de la República Sudafricana, que en conjunto representan el 38% de la inversión.

- DPAM L - Bonds Emerging Markets Sustainable: es un fondo muy diversificado, pudiendo invertir en obligaciones o títulos de deuda de tipo fijo o variable, denominados en cualquier divisa, emitidos por países emergentes u organismos públicos internacionales y seleccionados según criterios ESG. DPAM se caracteriza por tener un equipo de deuda emergente muy potente y con un proceso de inversión sistemático que ha dado resultado desde su lanzamiento (marzo 2013). Uno de sus gestores (Hugo Verdiere) estuvo recientemente en España y comentó sobre su visión del activo, con favorables expectativas.

El fondo alcanza una rentabilidad en lo que va del año del 8,33%, y al igual que el anterior bate a la media de sus competidores, aunque por un margen algo menor. No obstante en los últimos 6 años, se ha posicionado en primer cuartil por rentabilidad en 4 años, habiendo sido el 2019 y 2021 difíciles para el fondo.

La estrategia tiene mejor volatilidad que el anterior fondo (6,01%) pero también una rentabilidad media a 3 años inferior (+2,46%), con un alfa de 2,73 unidades.

Su cartera al cierre de mayo mostraba una liquidez del 8%, mientras que la exposición a deuda pública era del 92,59%. Entre sus principales posiciones se observa exposición a Latam (México, Perú, Brasil, Uruguay), Indonesia, Rumanía y Sudáfrica, que representan el 21% de la inversión.

Cualquiera de las dos alternativas son adecuadas para invertir en la renta fija de mercados emergentes, recordando que su ponderación en una cartera diversificada dependerá del perfil inversor.

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación