Prevemos que la computación en nube siga siendo un tema de inversión importante en 2024. Mientras que 2023 fue testigo de inversiones en infraestructuras que permiten la IA, 2024 discernirá qué empresas pueden capitalizar eficazmente esta oportunidad de la IA, en particular los grandes modelos lingüísticos, para obtener ganancias sustanciales. La IA generativa puede impulsar una nueva ola de innovaciones. El éxito inicial de NVIDIA demuestra este potencial, aunque grandes actores como Microsoft (con OpenAI) y Google (aprovechando LLM como Gemini y la propiedad de datos) han realizado importantes inversiones.

Sin embargo, esperamos que los inversores activos centren más su atención en las empresas más pequeñas, cuyas cotizaciones bursátiles se han quedado rezagadas con respecto a los líderes del sector Amazon, Alphabet y Microsoft. Aunque las tendencias generales del gasto en TI podrían seguir siendo desiguales a corto plazo, estamos observando una estabilización general. La nube, y especialmente subcategorías como el software, los centros de datos y el gasto en ciberseguridad, ocupan continuamente los primeros puestos en las encuestas sobre prioridades de gasto de los responsables de informática. Por lo tanto, seguimos siendo positivos con respecto al poder a largo plazo de las empresas de computación en nube y creemos que 2024 será un mercado "stockpickers" en esta área temática.

Las OPV y las fusiones y adquisiciones deberían repuntar en 2024, generando nuevas oportunidades para los inversores. Aunque no esperamos que se repita el explosivo rendimiento de 2023 en los valores de computación en nube y pensamos que la selección de valores individuales será un factor decisivo a la hora de valorar la rentabilidad de las empresas de computación en nube, creemos que 2024 será un mercado selectivo.

Software

"El software se está comiendo el mundo, pero la IA se va a comer el software", dijo el fundador de NVIDIA, Jensen Huang, ya en 2017. Ahora, seis años después, se está desarrollando una relación simbiótica entre el software en la nube y la IA, que se manifiesta como una nueva pila de software. Esta estructura comprende capas que se asemejan a diferentes modelos de software en la nube: una capa fundacional de modelo de lenguaje amplio (LLM) comparable a la Infraestructura como Servicio (IaaS), una capa de ModelOps similar a la Plataforma como Servicio (PaaS) y una capa de aplicaciones de IA, muy parecida al Software como Servicio (SaaS).

Las funciones de IA se están convirtiendo en un componente integral de todas las soluciones de software, lo que impulsa el crecimiento de esta categoría. Para 2027, se prevé que el gasto en software basado en IA alcance los 81.000 millones de dólares estadounidenses, con una tasa de crecimiento anual compuesta del 190%.

Esto supone una importante oportunidad de negocio para los proveedores de servicios en la nube, ya sean grandes actores o pequeñas empresas de software. Se espera que el cambio de la optimización de costes a un ciclo de crecimiento impulse el gasto en la nube entre 1,2 y 1,3 veces, impulsado por las inversiones en formación LLM, ModelOps y aplicaciones de IA. Se prefieren categorías de software como la gestión de relaciones con los clientes y la infraestructura.

Los proveedores de servicios en la nube tienen múltiples vías para monetizar las ofertas de IA.

El creciente uso de la infraestructura LLM y el desarrollo de código de software en torno a estos modelos está allanando el camino para un mayor consumo de la capacidad de la nube. Esta evolución refleja las primeras etapas del despliegue de la nube, en las que las empresas externalizaban los costes internos de hardware y mano de obra. En particular, casi el 50% de los clientes de la nube encuestados han ampliado la duración de sus contratos, lo que indica un cambio hacia compromisos en la nube a más largo plazo.

Centros de datos/Hiperescaladores

La aparición de la IA está provocando cambios cruciales en las arquitecturas de los centros de datos. Las plataformas de inferencia dedicadas de empresas como NVIDIA, AMD e Intel se están convirtiendo en esenciales debido a los inmensos requisitos informáticos de los modelos de IA a gran escala, como los LLM. La demanda de aceleración en las fases de procesamiento de datos, formación, inferencia y posprocesamiento está impulsando la innovación en todo el flujo de trabajo de la IA.

La IA se considera complementaria a los centros de datos tradicionales y a la computación en nube. Se concibe como un modelo de negocio que se apoya en la estructura logística existente de la informática tradicional. La infraestructura de IA actúa como una base de fabricación que se asienta sobre la infraestructura existente, transformando los datos brutos en conocimientos valiosos.

Se está produciendo un aumento del alquiler de centros de datos, especialmente por parte de los hiperescaladores, anticipándose a la demanda de cargas de trabajo basadas en IA.

Se prevé que este aumento conduzca a incrementos sustanciales de capacidad de aquí a 2027. Esta demanda está impulsada por los hiperescaladores, las empresas impulsadas por la IA, las grandes empresas con gran cantidad de datos y las entidades soberanas que utilizan la IA para operaciones gubernamentales.

Sin embargo, este aumento de la demanda se enfrenta a limitaciones en la oferta, lo que provoca un aumento constante de los precios de los centros de datos. Las principales limitaciones son la disponibilidad de energía eléctrica, los problemas de la cadena de suministro y los requisitos de capital. La escasez de energía eléctrica, especialmente en los grandes mercados preferidos por los hiperescaladores, supone un obstáculo importante para el crecimiento de la capacidad de los centros de datos.

En los próximos años será crucial resolver los problemas de abastecimiento de energía. Las posibles soluciones van desde la generación de energía in situ hasta iniciativas respaldadas por los gobiernos. La tensión en la cadena de suministro y la necesidad de inversiones sustanciales en infraestructura siguen siendo retos fundamentales para mantener el ritmo de la creciente demanda de capacidades de los centros de datos.

En resumen, la integración de la nube y la IA presenta oportunidades de crecimiento para los proveedores de la nube. Sin embargo, las demandas de IA requieren cambios en la arquitectura y la infraestructura de los centros de datos, lo que plantea retos en la adquisición de energía y las limitaciones de la cadena de suministro, y exige inversiones sustanciales para satisfacer las crecientes demandas del futuro.

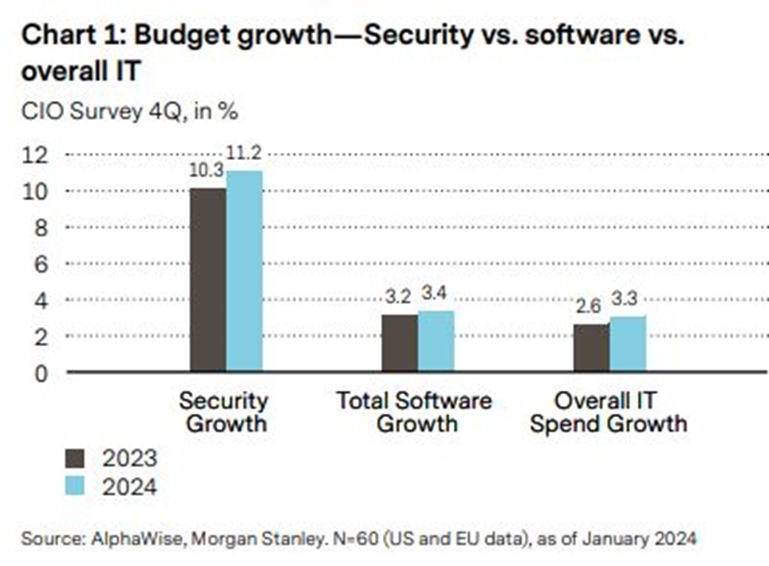

Ciberseguridad

Si se midiera la ciberdelincuencia como una economía, se clasificaría en el tercer puesto del mundo, ya que los casos de deepfake se han multiplicado por 62 en los últimos cinco años hasta alcanzar los 500.000. Los ciberataques costaron 8 billones de dólares estadounidenses en todo el mundo en 2023 y la creciente preocupación por la seguridad en línea superó el temor a las amenazas físicas. A medida que la ciberdelincuencia aumenta tanto en frecuencia como en sofisticación, las empresas de ciberseguridad experimentan una mayor demanda de sus productos.

La incertidumbre geopolítica en varias regiones del mundo ha provocado un aumento de estos ataques, evidente tras acontecimientos como los de Ucrania e Israel. Por ejemplo, los piratas informáticos supuestamente intentaron alertar a los civiles israelíes sobre los ataques aéreos, junto con ataques al sistema de defensa antimisiles de Israel. Aunque algunas empresas han reconocido la amenaza de los piratas informáticos y han aumentado su gasto en ciberseguridad, otras aún no han invertido lo suficiente en medidas de protección.

El crecimiento previsto se espera principalmente en áreas como SASE (Secure Access Service Edge), una tecnología que ofrece controles de red y seguridad como servicio en la nube directamente en el punto de conexión, eludiendo los centros de datos tradicionales.

Cursos gratuitos para invertir en bolsa

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación