Petróleo, posible suelo en 75 dólares

Los temores de recesión en EEUU han provocado una fuerte caída en el precio del petróleo, que ya se encontraba presionado a la baja en los últimos meses por la percepción de una débil demanda de petróleo chino.

Sin embargo, Goldman Sachs dice que el riesgo de recesión sigue siendo limitado, la demanda en Occidente y la India sigue siendo fuerte y el posicionamiento especulativo de los operadores es muy bajo. Todos estos factores respaldan la opinión del banco de inversión de que el petróleo encontrará apoyos, habiendo encontrado un suelo en los 75 dólares por barril en el crudo Brent.

“Si bien el aumento del riesgo de recesión tras el débil informe de empleo de EEUU de julio y el impacto de las condiciones financieras volátiles en la demanda de petróleo sesgan aún más los riesgos a la baja de nuestro rango de 75-90 dólares para los precios del Brent, especialmente en 2025, nuestro escenario base sigue siendo que los precios del petróleo encontrarán respaldo en las próximas semanas”, escriben los analistas de Goldman Sachs en una nota.

Esta semana, de momento, el respaldo lo está encontrando el petróleo en los datos de inventarios de EEUU, que han caído en 3,73 millones de barriles, más de lo que esperaba el mercado. También es la sexta semana consecutiva de descensos de las existencias de crudo. Esto deja los inventarios comerciales totales de crudo en su nivel más bajo desde febrero.

Sin embargo, “las cifras de productos fueron menos favorables”, avisan los analistas de ING Research Warren Patterson y Ewa Manthey. Las existencias de gasolina y destilados aumentaron en 1,34 millones de barriles y 949.000 barriles respectivamente. La demanda implícita de gasolina también fue más débil, cayendo 283.000 b/d WoW a menos de 9 millones de b/d.

Al mismo tiempo, los últimos datos comerciales de China siguen metiendo presión. Las importaciones chinas de petróleo crudo en julio promediaron 10,01 millones de b/d, un 3,1% menos interanual y un 11,8% menos intermensual. Esto deja las importaciones acumuladas durante los primeros siete meses del año un 2,4% menos interanual. La menor demanda de petróleo de China fue un factor clave detrás de la debilidad de los precios del petróleo durante gran parte de julio.

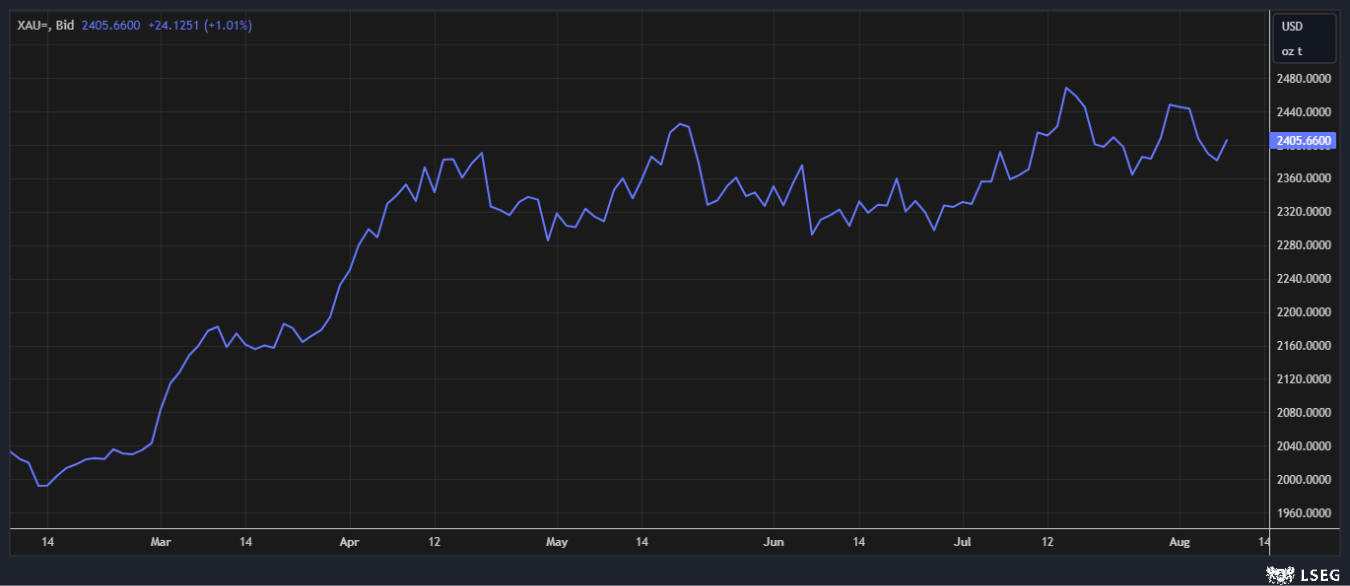

El oro, ¿sigue siendo un refugio?

El oro es tradicionalmente visto por los inversores como un activo refugio en el que guarecerse cuando se producen sacudidas en el resto de mercados. El problema es que el metal amarillo estaba siendo ya una de las grandes estrellas del año, con una revalorización acumulada de casi un 20%, por lo que podría ser víctima de su propio éxito.

La semana pasada, el Consejo Mundial del Oro (WGC) publicó su informe trimestral y en él informó de una demanda total de 1.258,2 toneladas métricas en el segundo trimestre, la más alta registrada para un segundo trimestre y un 4% por encima del mismo período de 2023, pero apuntaba a una posible desaceleración en los próximos trimestres.

Por lo pronto, el Banco Popular de China no añadió oro a sus reservas por tercer mes consecutivo en julio. China ha visto una desaceleración en las compras de oro en los últimos meses. “El banco central de China puso fin a una ola de compras de 18 meses en mayo que había llevado los precios del oro a máximos históricos”, explica Patterson, que cree que “los altos precios del oro probablemente han disuadido nuevas compras por ahora”. El lingote en poder del Banco Popular de China se mantuvo sin cambios en 72,8 millones de onzas troy a fines del mes pasado, según datos oficiales.

El cobre profundiza en sus caídas, ¿oportunidad de entrada?

En el caso de metales más vinculados a los ciclos económicos, como el cobre, un escenario de aterrizaje brusco en la economía estadounidense pondría nueva presión sobre los alcistas que hicieron apuestas audaces sobre un aumento de la demanda global a principios de este año. Los precios ya han retrocedido alrededor de un 20% desde los máximos de, y esta semana una nueva oleada de ventas los ha llevado al nivel más bajo en casi cuatro meses.

A ello se suma además que esta semana se ha conocido que los inventarios de la LME aumentaran al máximo en cuatro años, en 42.175 toneladas. Los inventarios se encuentran ahora en el nivel más alto desde 2019. “Más metal ha seguido inundando los almacenes de Corea del Sur y Taiwán, los puntos de entrega más cercanos a China. Esto subraya la débil demanda interna en China, donde las exportaciones de cobre refinado han alcanzado máximos históricos”, apuntan los analistas de ING Research.

“El cobre se ha mostrado débil, ya que las noticias relacionadas con los estímulos procedentes de China y la reducción de las actividades de fundición han decepcionado, lo que ha provocado una oleada de ventas por parte de inversores en las últimas semanas”, explica George Cotton, gestor de carteras de materias primas en J. Safra Sarasin Sustainable AM. “Con esto de telón de fondo, parece que podría acercarse rápidamente un punto de entrada atractivo en el cobre”.

El gas natural licuado (GNL) se dispara por la guerra en Ucrania

Volviendo a las materias primas de la energía, el gas natural TTF se encuentra en su nivel más alto de este año después de que se informara de que las tropas ucranianas lanzaron un ataque a la región de Kursk en Rusia, lo que ha provocado la declaración del estado de emergencia. También hay algunos informes no confirmados de que las tropas ucranianas capturaron el punto de entrada de Sudzha, que es el único punto de entrada actual del gasoducto ruso a Ucrania, que finalmente termina en la UE. Alrededor de 42 millones de metros cúbicos diarios de gas llegan a través de este punto de entrada.

“Si estos informes resultan ser ciertos, aumenta el riesgo de que veamos una parada más repentina en los flujos de gasoductos rusos a través de Ucrania. Sin embargo, no parece haber ninguna interrupción hasta ahora”, señala Patterson, de ING. “El mercado ya se está preparando para el final de estos flujos a finales de año, cuando expire el acuerdo de tránsito de Gazprom con Ucrania, pero la posibilidad de perder este suministro incluso antes sería un shock para el sistema”.

El cacao sube por menores inventarios

En cuanto a las materias primas agrícolas, una de los grandes protagonistas de la semana está siendo el cacao, ya que la caída de los inventarios en las bolsas encendió las preocupaciones sobre la disponibilidad de suministro a corto plazo. Se cree que la escasez de suministro en la temporada actual está obligando a los molinos a retirar existencias y empujando los inventarios de granos de cacao en los almacenes de EEUU a su nivel más bajo en cuatro años. De manera similar, datos recientes muestran que las llegadas totales de cacao a los puertos de Costa de Marfil para la temporada hasta ahora han caído a 1,66 millones de toneladas al 4 de agosto, un 39% menos que en el mismo período del año pasado.

Sin embargo, se espera que el mercado del cacao pueda experimentar un superávit de oferta en la temporada 2024/25, avisa ING Research.

Cursos gratuitos para invertir en bolsa

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación