El mercado descuenta una ‘pausa’ en los tipos de interés en la eurozona en la reunión que este jueves mantendrá en Atenas, fuera de su sede habitual de Frankfurt, el Banco Central Europeo. Pero, a pesar de la importancia de que se pueda descartar una nueva subida de tipos en el futuro, tanto en el sesgo del comunicado, como en las declaraciones posteriores de la presidenta del BCE, Christine Lagarde, hay otra cuestión que es, ahora mismo, lo que de verdad preocupa al mercado.

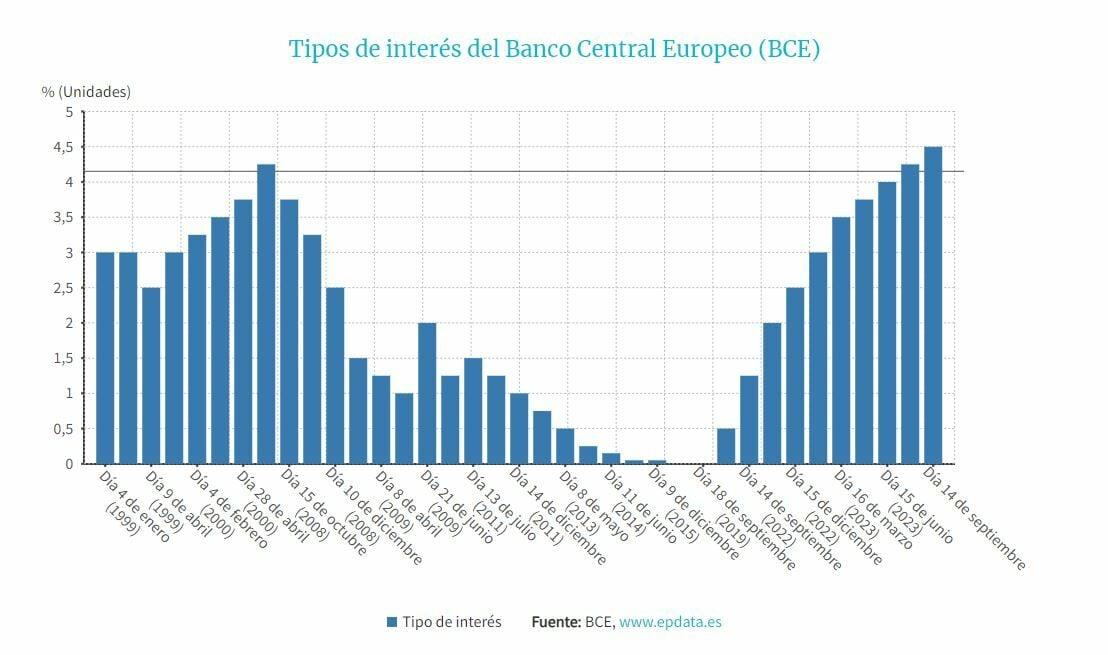

Y es cuánto tiempo se mantendrán tan elevados como ahora los tipos de interés en la eurozona tras 10 subidas en los últimos 14 meses desde los niveles de tipos negativos que han dejado el precio del dinero, entre los países de la moneda única, en el 4,5%.

Y esa es ahora la gran pregunta que despierta las dudas de los mercados financieros. En el sondeo recogido por Reuters, se descuenta ya el hecho de que los tipos de interés en la eurozona no vuelven a subir más en este momento preciso de política monetaria.

Pero la parte negativa es que no será, según la mayoría de los economistas consultados por la agencia, que al menos, hasta julio de 2024, los tipos de interés no empezarán a relajarse desde sus niveles actuales, ante la batalla permanente del BCE contra la inflación, que todavía ni mucho menos ha acabado.

En concreto, el 58% considera que la primera bajada de tipos llegará en el tercer trimestre de 2024 o más tarde, mientras estiman que, el nivel de su tasa de depósito, en la actualidad en el 4%, se quedará a finales de septiembre del próximo ejercicio en el 3,5%.

Por ejemplo, desde DekaBank, destacan que su modelo sugiere que “un recorte de tipos podría producirse antes, pero necesitaríamos ver datos más moderados de los previstos actualmente, por lo que creo que un recorte en septiembre de 2024 es una visión bastante equilibrada".

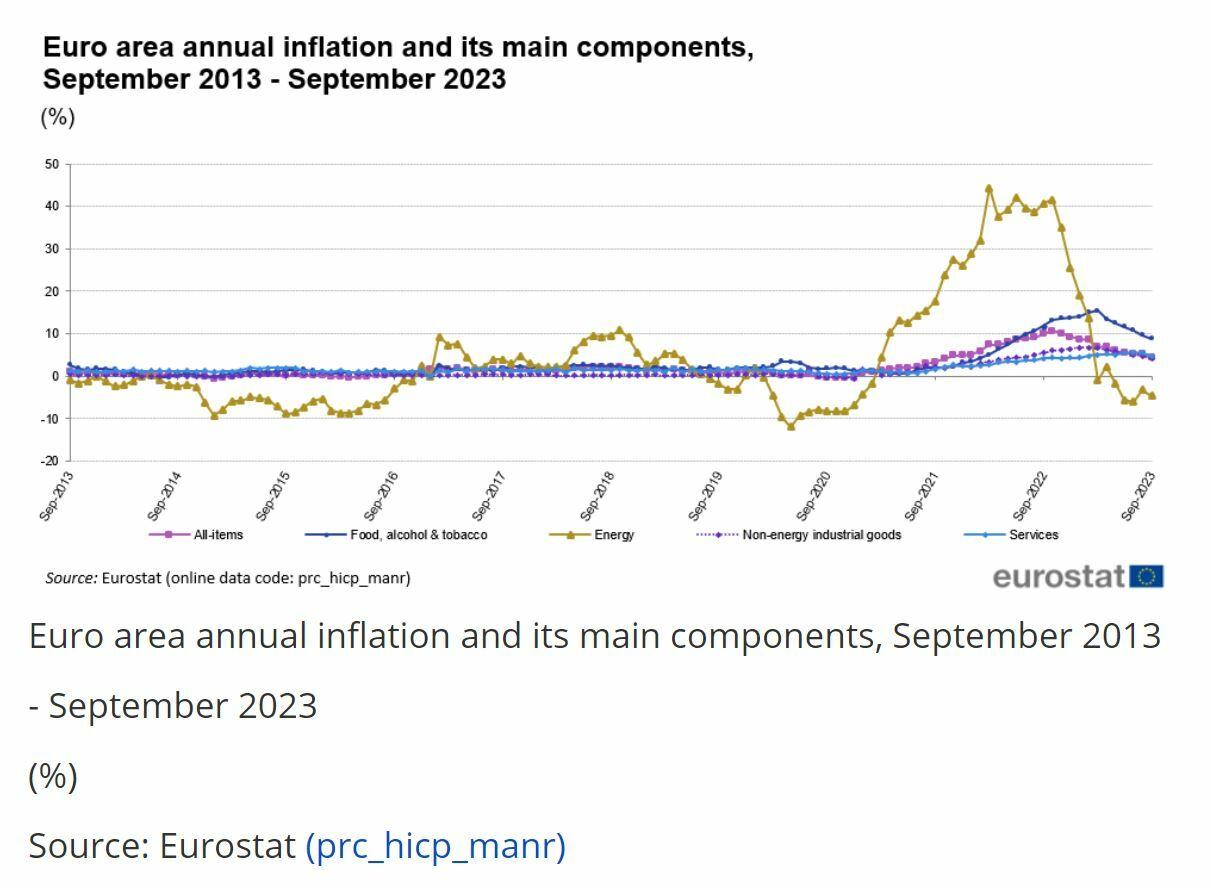

Y como siempre una de las mejores fórmulas es comprobar como se encuentra la inflación en la eurozona. Todavía se coloca por encima de doblar el nivel de referencia o nivel objetivo que marca como óptimo el Banco Central Europeo, en el 2%.

Hablamos de precios de consumo que, al terminar septiembre, el dato alcanzaba el 4,3% en el indicador. Y las encuestas entre los analistas del mercado indican niveles medios de IPC para final de año del 5,6%, para corregirse en 2024, hasta el 2,7, a casi la mitad.

Desde Bankinter, su estimación de dónde estarán los tipos es incluso más negativa porque prevé que la cota del 4,5% para el tipo de intervención se mantenga a diciembre del próximo ejercicio, y solo baje al 3,75% en diciembre de 2025.

En la entidad financiera consideran que los niveles actuales de tipos son “ya positivos en términos reales, por lo que consideramos poco probables subidas adicionales. Eso sí, las rebajas de tipos podrían demorarse hasta 2025. No tiene motivos para correr, con la inflación todavía por encima del objetivo del 2% y crecimiento económico moderado pero positivo. Por el contrario, precipitarse podría dar lugar a un repunte de la inflación en la eurozona”.

Desde ING afirman que “El BCE, al igual que otros bancos centrales, se encuentra en una posición en la que su ciclo de tipos probablemente haya terminado. Pero todavía le interesa mantener elevados los rendimientos de los bonos, permitiendo así que el ajuste adicional ejerza más presión sobre los precios. Esto requiere que se reitere un tono agresivo en esta reunión y también podría motivar al BCE a insinuar un fin más temprano a las reinversiones en el marco del Programa de Compra de Activos de la entidad”.

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación