Los Siete Magníficos son las empresas más grandes de Wall Street. Si bien varias han podido superar el umbral de 1 billón de dólares de capitalización, Amazon por su modelo de negocio y la incorporación de la inteligencia artificial, a pesar de estar rezagada que el resto, le podrían ser la primera Big Tech en alcanzar los 10 billones de dólares de capitalización de mercado en el largo plazo según Brett Schafer en Yahoo Finance.

Amazon y su imperio de comercio electrónico en expansión son bien conocidos. Si nos fijamos en su segmento de América del Norte (que también incluye segmentos como hardware y publicidad), los ingresos alcanzaron los 370.000 millones de dólares en los últimos 12 meses, hasta junio de este año. A pesar de que lleva tanto tiempo en el mercado y tiene muchos detractores en los medios y el gobierno, la firma está preparada para superar el 40% de la cuota de mercado de las ventas de comercio electrónico en Estados Unidos este año. Será la primera acción de 10 billones de dólares.

Amazon puede mantener su cuota de mercado en esta categoría, ya que hay mucho margen para que los ingresos de América del Norte crezcan en los próximos cinco a diez años. El comercio electrónico representa hoy solo el 16% de las ventas minoristas. Si finalmente esa cifra se duplica hasta el 32%, los ingresos anuales de Amazon en América del Norte alcanzarán los 740.000 millones de dólares.

Con unos costes fijos elevados en toda su cadena de suministro de comercio electrónico, un mayor volumen de ingresos conducirá a una expansión del margen de beneficios. También habrá beneficios derivados del rápido crecimiento de los servicios de publicidad y de los ingresos de vendedores externos, que se están convirtiendo en una parte cada vez mayor del pastel minorista de Amazon. En los últimos 12 meses, el margen operativo de Amazon en América del Norte fue del 5,6% y sigue aumentando. En los próximos 10 años, creo que este segmento puede superar un margen operativo del 15%.

Un margen operativo del 15% sobre 740.000 millones de dólares de ingresos supone 111.000 millones de dólares de beneficios operativos solo en el segmento minorista de América del Norte. Recuerde este número.

Computación en la nube e inteligencia artificial

Por otro lado, Amazon tiene una división quizás aún más prometedora en Amazon Web Services (AWS). El líder en computación en la nube está cerca de superar los 100 mil millones de dólares en ingresos anuales y registra márgenes de beneficio impresionantes superiores al 30 %. Actualmente, está en plena ola de crecimiento en inteligencia artificial (IA), pero aspira a ser la base informática para todo tipo de software moderno y otras aplicaciones.

Al igual que el comercio electrónico, el mundo todavía está en las primeras etapas de la transición a la computación en la nube. En la última conferencia telefónica, los ejecutivos reiteraron que la "gran mayoría" del gasto en TI todavía se realiza en el sitio. Creen que eventualmente cambiará a soluciones de computación en la nube, lo que beneficiará a AWS.

Los ingresos de AWS están creciendo cerca del 20% año tras año en este momento. Si esto se desacelera a un promedio del 15% anual durante los próximos 10 años, la división eventualmente generará 400 mil millones de dólares en ingresos anuales, lo que no es una suposición descabellada dado que el gasto global en TI se encuentra en billones y crece como sector año tras año.

Suponiendo que los márgenes operativos se mantengan en el 30% o más, 400 mil millones de dólares en ingresos equivalen a 120 mil millones de dólares en ingresos operativos de AWS dentro de 10 años.

El camino hacia los 10 billones de dólares (y no olvidemos el crecimiento internacional)

En resumen, creo que Amazon es la empresa con más probabilidades de alcanzar una capitalización de mercado de 10 billones de dólares debido al enorme margen de crecimiento en los sectores del comercio electrónico y la computación en la nube. Se trata de un viento de cola sin igual incluso en comparación con otras acciones de los Siete Magníficos, que parecen estar más cerca de la saturación del mercado.

Ahora, si hacemos los cálculos que nos llevan a una valoración de 10 billones de dólares, sumamos 120.000 millones de dólares en ganancias de AWS y 111.000 millones de dólares en ganancias de Norteamérica, y Amazon tendrá unas ganancias combinadas de 231.000 millones de dólares dentro de 10 años. Pero no olvidemos el tercer pilar del negocio de Amazon: el comercio minorista internacional. El segmento genera 136.000 millones de dólares en ingresos, pero tiene ganancias insignificantes debido a la exposición a mercados emergentes como la India.

Como viento de cola para las ganancias en la actualidad, mercados como la India pueden ser un gran motor de crecimiento si el PIB per cápita de la India sigue creciendo a un ritmo impresionante. En estos otros países todavía queda mucho por hacer, pero es posible que el segmento internacional pueda generar cientos de miles de millones de dólares en ingresos y decenas de miles de millones de dólares en ganancias operativas dentro de 10 años si logra márgenes de ganancias similares a los de Norteamérica.

Si sumamos todo esto, creo que Amazon tiene la posibilidad de generar 300.000 millones de dólares en ganancias dentro de 10 años. Con una relación precio-beneficio (P/E) de 33 (algo nada inaudito para las grandes acciones tecnológicas), 300.000 millones de dólares en ganancias equivalen a una capitalización de mercado de 10 billones de dólares.

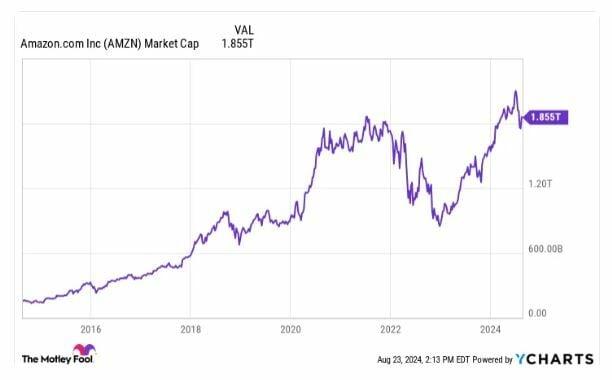

Sé que son muchas matemáticas, pero este es el camino para que Amazon alcance el próximo hito de capitalización de mercado y gane la carrera para convertirse en la empresa más grande del mundo. Independientemente de lo rápido que llegue allí, la acción parece una inversión de compra y mantener con una capitalización de mercado de 1,86 billones de dólares en la actualidad.

Cursos gratuitos para invertir en bolsa

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación