En esta recta final del ejercicio, existe mayor dificultad para ellos, incluso tras las turbulencias vividas en marzo, a nivel global por el sector, a cuenta de la caída de algunos bancos regionales en Estados Unidos, encabezada por el Silicon Valley Bank que, en efecto dominó, afectó a los valores bancarios en bolsa y, además, con el contagio a Credit Suisse y su compra por parte de UBS, ante la situación que le desbordó a cuenta de la tenencia de bonos. Desde tensiones en los mercados a beneficios a la baja en los meses que quedan de 2023.

Además, el tensionamiento de los bancos centrales con los tipos de interés ha centrado la dinámica en lo que llevamos de año, pero el aumento de la morosidad in crescendo, con unas condiciones de crédito más draconianas, que incluso se reflejan en el devenir del euríbor, a pesar de su ligera relajación desde agosto, puede complicar su momentum en mayor medida.

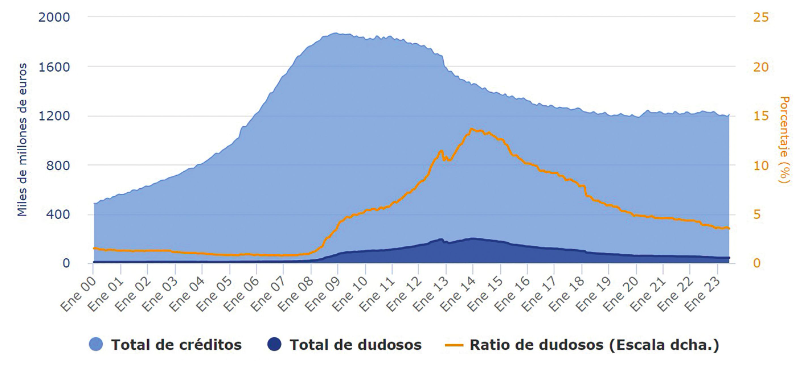

La mora, la gran incógnita en su evolución

El Banco de España ya ha puesto negro sobre blanco en las entidades, ante la posibilidad de que la morosidad gane posiciones en estos últimos meses del ejercicio. Con inflación que sigue elevada, y que impacta en especial sobre las familias con la alimentación.

Hablamos de la gran factura añadida de los préstamos para la compra de vivienda, que suponen un constante incremento, a pesar de que hay factores que pueden reducir ese incremento en estos meses finales del ejercicio.

El primero, pasa por el recorrido de la morosidad. Para el director general de Divacons Alphavalue, Pablo García “es normal que la mora rebote, pero hasta ahora el rebote de la mora ha sido mínimo. Los datos de Bankinter son extraordinarios, pero incluso de bancos que tienen más exposición a mercados como México, por supuesto, Turquía, BBVA o Brasil con Banco Santander, los niveles de mora no han sido muy elevados, pero tienen que subir. El grado en el que suban es lo que nos preocupará un poco sobre los resultados financieros”.

El segundo, por la comparativa en lo que queda de ejercicio frente a los niveles del euríbor del pasado año. Mientras el crecimiento se modera para el indicador más utilizado para referenciar una hipoteca en España, los niveles del pasado año, desde el 2,629% de octubre al 3,018% de diciembre, incrementarán la cuantía añadida a pagar en menor medida frente a los que actualizaron sus pagos en enero, por ejemplo, desde signo negativo. Aunque será un coste añadido frente a su situación actual.

Desde iBroker estiman que “a pesar del impacto negativo de la inflación y de la subida de tipos en la renta de empresas y familias y en su transformación en un menor volumen de actividad económica, lo cierto es que por el momento no se observan aumentos preocupantes en los ratios de mora, ni caídas en los de solvencia, pudiendo concluir que el riesgo del negocio -especialmente en la actividad de banca doméstica-, está en niveles contenidos y asumibles por el sector”.

Los niveles de solvencia, punto clave

Desde el sector se defiende que “la banca española es una de las más sólidas de Europa”. Los últimos test de estrés refrendan la superación de las pruebas de la Autoridad Bancaria Europea de este mismo verano. Y recordemos que eran los más duros que se había realizado hasta la fecha. Esa resiliencia, marca un ratio de capital medio, que roza el 10% si se produjera una recesión global, desde niveles medios, ahora mismo en su CET 1 Full Loaded del 12,41%.

Desde Divacons Alphavalue, Pablo García señala respeto de la solvencia que “no creo que esté en el punto de mira. Es decir, los bancos son solventes, los Core TIER 1 que han salido en los últimos trimestres, son unos coeficientes de solvencia bastante buenos”.

En iBroker nos indican que, en el escenario actual “con los tipos de interés en estos niveles, el aumento del margen compensa de sobra cualquier otro proceso negativo que se pueda contemplar, a saber, una caída de las comisiones, un crecimiento de los gastos operativos, un avance del coste de riesgo (que por el momento se muestra marginal) y obviamente, el impacto del impuesto extraordinario a la banca”.

Destacan que “es verdad que se observa una reducción de los volúmenes de crédito, pero también es verdad que los depósitos también caen y que, además, todavía no se están remunerando en niveles que generen tensión en el margen”.

Bancos españoles y europeos, entre los preferidos

De hecho, la banca europea (incluida la española) sigue siendo la preferida para firmas como JP Morgan, pero con la idea de seleccionar los valores con mucha prudencia. En especial por la visión a la baja de los beneficios que se espera en los trimestres venideros.

Desde la firma americana destacan que, sus valoraciones se muestran favorables de inicio “ya que cuentan con un PER de 6,8 veces y un PER/VTB de 0,8 veces para un RoTE del 12,5% en el ejercicio 2025”, aunque las previsiones cambian el panorama porque "vemos un recorte de beneficios del 8%, lo que lleva a un PER de 7,5 veces y un RoTE del 11,5% en 2025, suponiendo tipos del BCE del 2,5% a largo plazo y provisiones casi normalizadas". De ahí la selectividad que muestran a la hora de elegir la inversión en cada entidad con la idea de buscar quien ofrezca un margen de riesgo-recompensa limitado.

En iBroker consideran que “es muy posible que en los próximos meses podamos asistir a que el diferencial entre negocio de activo y de pasivo deje de aumentar, tanto por menores concesiones de crédito como por mayor coste de los depósitos, pero todavía estará lejos de contraerse”.

Pablo García, desde Divacons Alphavalue destaca que “estamos en una valoración en la que los Price Book Value han subido algo, pero todavía hay algo de potencial, pero no olvidemos que en los tipos de tenemos una nueva subida de 25 puntos básicos.

Y “eso significa- declaran desde la firma- que los márgenes de intermediación, la gran parte de recorrido que ya lo han hecho, incluso los niveles de rentabilidad sobre los fondos propios, los ROEs, prácticamente también podríamos estar hablando de que el pico del ciclo del sector bancario en ese aspecto de márgenes y de beneficio podía haber llegado porque la desaceleración, pero los bancos son un sector que es el más cíclico de todos”.

El BCE puede tener la última palabra

El Banco Central Europeo tiene claro, como ha ido destacando su presidenta Christine Lagarde desde la subida de tipos del pasado mes de septiembre, que debemos acostumbrarnos, ante los niveles de inflación, a que los tipos de interés seguirán en los niveles actuales durante mucho tiempo, mientras el mercado estima que la primera bajada podría llegar en junio de 2024.

Algo que los analistas consideran que beneficiará a las entidades financieras españolas como indican desde iBroker: “Mientras el BCE mantenga los tipos de interés de referencia en los actuales niveles, no digamos si se produce alguna subida más, creemos que los bancos españoles deberían mantener su buen tono”.

Aunque también atentos a lo que pueda llegar. Desde la firma señalan que “en cuanto a los grandes bancos y a su negocio internacional, habrá que prestar atención a la evolución del tipo de cambio, especialmente del USD y de la GBP en el caso del Santander y en el del BBVA el efecto entre la evolución del peso mexicano y de la lira turca”.

En cuanto a lo positivo y negativo, desde Divacons Alphavalue se fijan en las turbulencias financieras del pasado mes de marzo y sus efectos. En cuanto a la negativa ponen el énfasis en que “viene de la regulación, porque en las valoraciones de los activos, como a priori, si los llevas a vencimiento, te valoran a 100, que no tienes en cuenta que durante ese periodo ha habido pérdidas de 40%. Y eso es lo que le pasó a Silicon Valley Bank, nada más que eso, y hay muchos bancos que podrían tener un problema similar”.

Y en el otro lado, en la positiva afirman “que es que los reguladores, en este caso, los bancos centrales, han actuado con una rapidez espectacular con las turbulencias financieras. Actúan con mucha celeridad, con mucha contundencia demostrando que son capaces de intervenir en 24 horas”.

De cualquier forma, en Divacons Alphavalue, por ese carácter mixto del ciclo que se vuelca en los bancos españoles, se mantienen neutrales en el sector de cara a próximos meses.

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación