Para ver los sectores que más beneficio por acción presentan en lo que queda de ejercicio hay que empezar mirando al factor que más posibilidades tiene de incrementar o reducir ese potencial ganador del beneficio de las empresas, en función sobre todo de un factor: los costes de financiación. Hablamosde la bajada (o no) de los tipos de interés por parte de la Reserva Federal de EEUU.

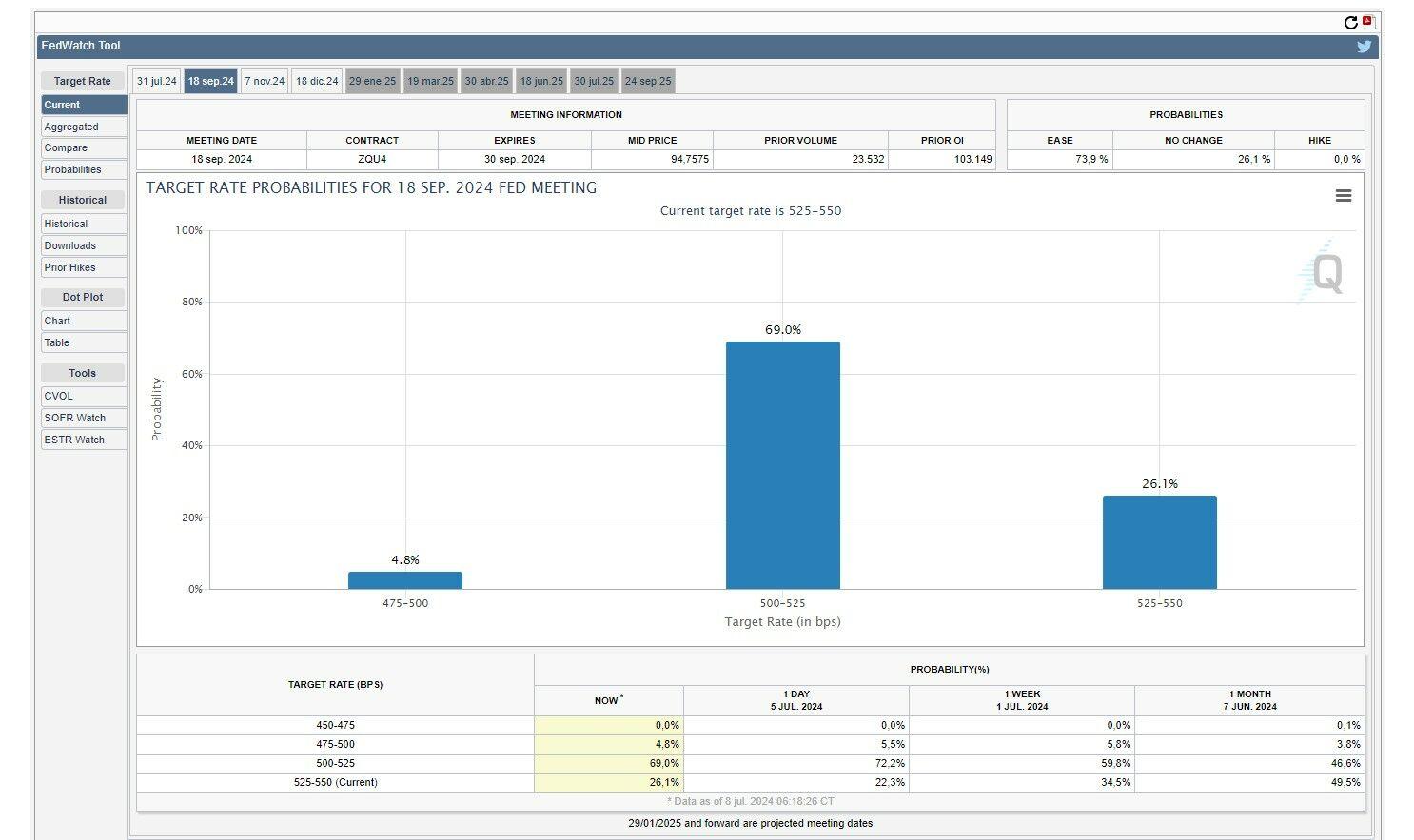

Por eso, para mirar esta variable, nos acercamos a la herramienta CME FedWatch, que nos describe, en este preciso momento, cómo ven los expertos del mercado las posibilidades de que la Fed baje tipos. Nos quedan unos 22 días para la próxima cita de la Reserva Federal, pero nadie espera que los tipos bajen en julio-agosto y todo se fía a septiembre.

En esa reunión, la del 18 de septiembre, un 69% de los analistas considera que habrá bajada de tipos de 25 puntos básicos, aunque el porcentaje es menor que el pasado viernes cuando lo esperaban más del 72% de los consultados.

Y un 52% de los expertos estima que para la del 7 de noviembre, los tipos se queden sin cambios, esperando la rebaja del mes anterior, en una banda de entre el 5 y el 5,25%.

Por último, menos de la mitad del mercado espera un recorte más, un 46,7% del total, de 25 puntos básicos en los tipos americanos el 18 de diciembre hasta quedar entre el 4,75 y el 5%.

Por tanto, partimos del hecho de una bajada que ya descuenta el mercado en septiembre y de otra que puede llegar en diciembre, aunque con menos probabilidad.

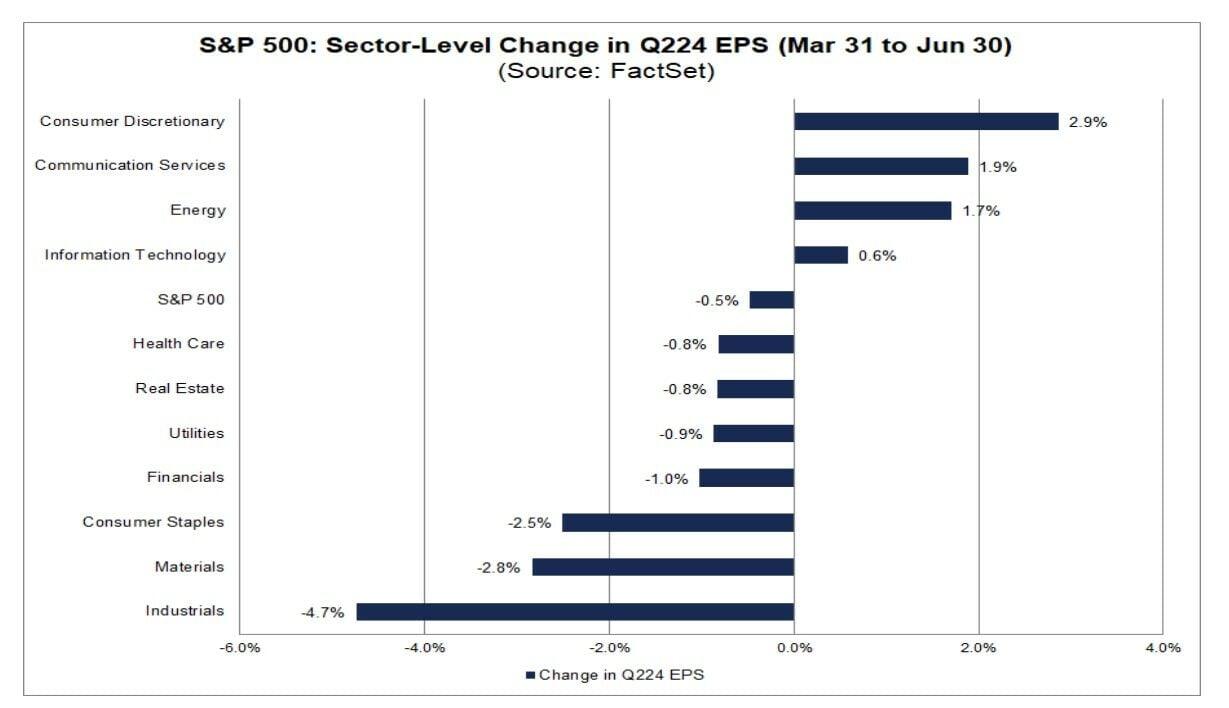

Con esa expectativa, desde FacSet se evidencia que, ya para las ganancias del segundo trimestre del año, las revisiones a la baja de las estimaciones de BPA, es decir de ganancia o beneficio por acción, influyan en un menor nivel general de subida en los resultados hasta junio: en concreto será del 8,8% frente al 9,1% inicial por este motivo.

Y se producen, en concreto en siete de los sectores del S&P 500, debido a revisiones a la baja de las estimaciones de ganancias, lideradas por los sectores Industrial, Servicios Públicos, Materiales y Consumo Básico.

Por otro lado, cuatro sectores han registrado un aumento en las ganancias a nivel del dólar debido a revisiones al alza de las ganancias, lideradas por los sectores de Consumo Discrecional y Servicios de Comunicaciones.

Pero, a pesar de que el mercado está preocupado por la desaceleración económica en EEUU, los analistas han reducido esas estimaciones de beneficio por acción, pero no más de lo habitual en el caso del S&P 500 y del segundo trimestre. De hecho, de media según lo habitual, esa caída de tres décimas es inferior.

En el sector energético, por ejemplo las revisiones a la baja de las estimaciones de BPA para estas empresas del sector energético fueron las principales responsables de la caída de una décima hasta el 8,8% en la tasa de crecimiento general de las ganancias durante los últimos días.

El sector industrial ha registrado la mayor disminución porcentual en las ganancias estimadas (a nivel de dólares) de los once sectores. En general, 47 de las 78 empresas (60% del total) del sector industrial han experimentado una disminución en su estimación media de beneficio por acción. De ellas, de media 11 han superado la caída del 10% lideradas por Boeing.

El sector de Materiales ha registrado la tercera mayor disminución porcentual en las ganancias estimadas (a nivel de dólares) de los once, tras las utilities y las industriales.

En concreto el 71% de las empresas ha experimentado una disminución en las ganancias por acción desde que terminara el primer trimestre.

El cuarto a la baja dentro de los sectores del S&P 500 en lo que a caída de BPA se refiere es el de bienes de consumo básico: el 68% de las empresas han experimentado una disminución en las ganancias por acción.

En concreto, 26 de las 38 empresas (un 68% del total ) del sector de consumo básico han experimentado una disminución en su estimación media de beneficio por acción. De estas 26 empresas, 6 han registrado una disminución en su estimación media de BPA de más del 10%, liderados por Estee Lauder (a $0,29 desde $0,75) y Walgreens Boots (a $0,63 desde $0,79).

Del otro lado, el sector de Consumo Discrecional ha registrado el mayor aumento porcentual en las ganancias estimadas de los once sectores del S&P 500 desde el inicio del trimestre con un 2,7% (a 46.400 millones de dólares desde 45.200 millones de dólares). Como resultado, la tasa de crecimiento de ganancias estimada (año tras año) para este sector ha aumentado a 6,9% hoy desde 4,1%.

En total, 24 de las 52 empresas (46%) en el sector ha visto un aumento en su estimación de su BPA promedio durante este tiempo. De estos 24 empresas, 10 de ellas han registrado un aumento en su estimación media de su beneficio por acción de más del 10%, lideradas por Carnival (a $0,11 desde -$0,01), Ford Motor (a $0,67 desde $0,54) y General Motors (a $2,67 desde $2,19), Amazon (a $ 1,03 desde $ 0,96).

Cursos gratuitos para invertir en bolsa

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación