El grupo de las FAANG o los Súper 7 experimentaron un 2023 fulgurante (Apple, Microsoft, Amazon, Alphabet, Netflix, Nvidia y Tesla). Las rentabilidades acumuladas pueden funcionar como reclamo para los inversores, pero, ¿es peligroso entrar en estos niveles? Alex Tedder, director de renta variable global y temática, y Paddy Flood, especialista global del sector tecnológico, de Schroders, analizan los retos y también las razones para el optimismo de estos valores

Tras un año sólido para los grandes títulos tecnológicos estadounidenses, los inversores se preguntan qué les deparará el futuro. Vemos algunos retos, pero también razones para el optimismo.

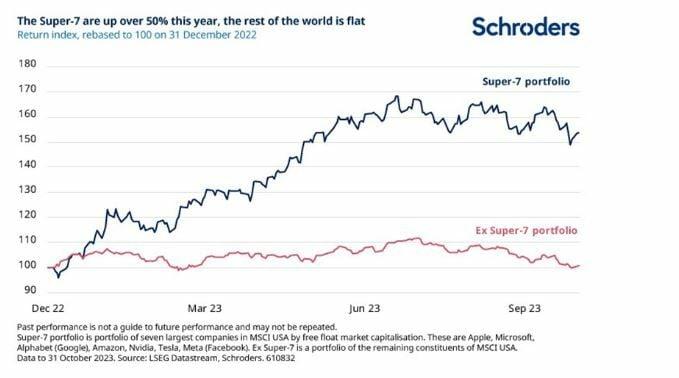

Una de las características más notables del mercado bursátil en los últimos años ha sido el éxito de las grandes empresas tecnológicas estadounidenses. Su rentabilidad ha sido tan estelar que los analistas las han agrupado bajo etiquetas como las “FAANG”, los “Gigantes Tecnológicos” y, más recientemente, los “7 magníficos” o “Super-7” (Apple, Microsoft, Amazon, Alphabet, Netflix, Nvidia y Tesla).

Y 2023 fue otro año fuerte para estas empresas. Esto ha sido debido, en parte, al impacto de la Inteligencia Artificial (IA) generativa. El lanzamiento de ChatGPT en noviembre de 2022, un modelo de IA generativa que ofrece respuestas creíbles a casi cualquier pregunta basada en el lenguaje, ha creado un renovado entusiasmo por las empresas consideradas como ganadoras de la IA.

El diseñador de semiconductores Nvidia, por ejemplo, ha registrado subidas del precio de sus acciones de más de un 200% en 2023. Ante movimientos como este, muchos inversores pueden preguntarse si el futuro puede ser igual de brillante. Creemos que hay razones para pensar que sí.

Los inversores deben mirar más allá del ‘Super 7’ y considerar cada acción por separado

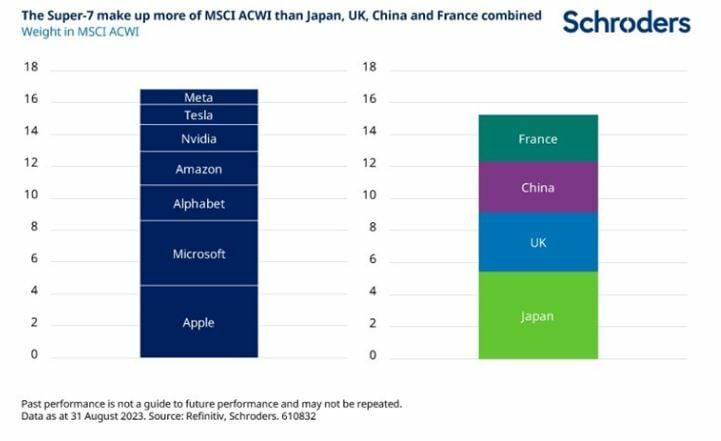

Antes de entrar en detalles, es importante hacer algunas observaciones. La primera, que denominaciones como ‘Super 7’ tienen un gran inconveniente: crean una falsa sensación de similitud. Aunque hay cierto solapamiento –por ejemplo, la rivalidad en los servicios en la nube entre Amazon, Google (Alphabet) y Microsoft–, también hay enormes diferencias entre ellos.

La dinámica del mercado del software empresarial (Microsoft) es muy diferente de la de los vehículos eléctricos (Tesla), los teléfonos inteligentes (Apple) o las redes sociales (Meta/Facebook). Es fácil pasar por alto los matices de las empresas cuando se utilizan clasificaciones generales. Por ello, los inversores deben mirar más allá de la agrupación ‘Super 7’ y considerar cada empresa individualmente.

La elevada capitalización bursátil puede justificarse por amplios fundamentales

El segundo punto que conviene recordar es que la gran capitalización bursátil puede estar justificada por amplios fundamentales. Esto puede parecer obvio, pero estas empresas son algunas de las más rentables y de las mayores generadoras de ingresos del mundo. Por este motivo, sus valoraciones en bolsa son superiores a la media.

Por último, atribuir toda la rentabilidad de estos valores al entusiasmo en torno a la IA generativa les hace un flaco favor. Aunque la IA generativa ha supuesto y supondrá un importante viento de cola para algunas de estas empresas (como en el caso de Nvidia), su fortaleza en 2023 no puede atribuirse únicamente a la IA. Basta con mirar a Meta/Google para ilustrarlo: es probable que ambas empresas desplieguen la IA generativa de forma agresiva en los próximos años, pero las acciones se han visto respaldadas por la combinación de la recuperación de los mercados finales y la optimización de costes. Esto ha dado lugar a mejoras significativas en la rentabilidad y el flujo de caja, especialmente en Meta.

La transición a la nube ofrece enormes oportunidades de crecimiento

Los servicios en la nube seguirán siendo una tendencia fuerte durante muchos años. Aunque en los últimos meses se ha producido una ligera moderación del gasto en la nube, las ventajas de externalizar el almacenamiento y la gestión de datos, en términos de coste, flexibilidad y seguridad, hacen prever que las empresas seguirán migrando a la nube en un futuro próximo. Según una estimación realizada por Amazon en abril, el 90% del gasto mundial en tecnologías de la información sigue correspondiendo a hardware local, propiedad de la empresa, lo que se conoce como soluciones en las instalaciones propias.

Existe una enorme oportunidad de crecimiento para las empresas con financiación y capacidad técnica para proporcionar la infraestructura necesaria para esa transición. Como era de esperar, los mayores grupos tecnológicos son los proveedores dominantes de servicio en la nube a través de sus filiales AWS (Amazon), Azure (Microsoft) y GCP (Google), y es probable que sigan liderando el mercado.

Además de sus negocios en la nube, Microsoft, Amazon y Google tienen otras importantes oportunidades de crecimiento. El conjunto de productos de software empresarial de Microsoft es ampliamente utilizado por empresas de todos los tamaños en todo el mundo. Es probable que su crecimiento se vea impulsado por el despliegue de mejoras de IA generativa, como Microsoft Co-pilot para Office.

Amazon tiene un negocio dominante de comercio electrónico que actualmente está inframonetizado, pero que debería mostrar una mejora de la rentabilidad a medida que se amorticen las importantes inversiones realizadas en los últimos años.

Google, por su parte, tiene una posición fuerte a través de Google Search y YouTube, y es probable que siga innovando y ofreciendo servicios publicitarios cada vez más eficaces a los clientes. La combinación de activos en la nube y negocios adyacentes significa que Microsoft, Amazon y Google seguirán creciendo a tasas razonables en un futuro próximo. Por otra parte, Meta se enfrenta al reto de dirigir un negocio global de medios sociales en un mundo turbulento, así como a las persistentes preocupaciones sobre la estructura de gobierno de la empresa, en concreto el control de Mark Zuckerberg sobre la misma. Sin embargo, Meta ha realizado inversiones prudentes e innovaciones de productos en los dos últimos años. La empresa se ha adaptado a los cambios de privacidad en el mercado publicitario, ha competido con éxito contra rivales emergentes como TikTok y ha reforzado la interacción con los clientes a través de plataformas como Instagram y WhatsApp.

El resto de los miembros del ‘Super 7’, Apple, Tesla y Nvidia, se enfrentan a retos muy diversos. Apple es una empresa extraordinaria que sigue ofreciendo algunos de los mejores productos de consumo del mundo. Sin embargo, sus mercados finales están madurando, sobre todo en el ámbito de los teléfonos inteligentes, donde las tasas de penetración son elevadas en todo el mundo. También existe el riesgo siempre presente de la innovación en la tecnología inalámbrica. Por otro lado, Apple genera un enorme flujo de caja, gran parte del cual se devuelve a los accionistas a través de recompras. Además, la empresa invierte cantidades sustanciales en su creciente y muy rentable negocio de servicios, que incluye la App Store, Apple Pay, Apple Music y TV, Apple News y Apple Care.

Tesla lideró la creación de la industria del vehículo eléctrico (VE) y cuenta con importantes ventajas competitivas gracias a su escala, sus procesos de fabricación líderes en el mercado y sus soluciones de software. Sin embargo, puede ser vulnerable a la presión sobre los precios a medida que se intensifique la competencia en el sector de los VE.

Nvidia es uno de los principales impulsores del despliegue de la IA generativa en todo el mundo. Las GPU (unidades de procesamiento gráfico) de la compañía son los mejores productos de su clase, capaces de gestionar los complejos cálculos que requieren los grandes modelos de lenguaje que impulsan las aplicaciones de IA generativa. Tras una extraordinaria aceleración, se espera que los ingresos se dupliquen con carácter interanual en 2023. Sin embargo, la sostenibilidad del perfil de crecimiento de la empresa es incierta. A corto plazo, un escenario de exceso de capacidad es totalmente plausible, sobre todo porque los clientes clave, como los proveedores de hiperescaladores, han sido gastadores volátiles en el pasado.

En general, aunque puede resultar tentador pasar del ‘Super 7’ tras un año tan fuerte, creemos que lo correcto es adoptar un enfoque más matizado. El grupo es heterogéneo, pero está unido por el denominador común de unas franquicias empresariales sólidas en áreas en expansión.

Como siempre ocurre con la renta variable, los inversores deben recordar que el precio es lo que se paga; la cuestión clave es si lo que se obtiene es valor.

TE INTERESA

Aprende a invertir en las oportunidades de inversión que existen en cada momento

Apoya TU periodismo independiente y crítico

Ayúdanos a contribuir a la Defensa del Estado de Derecho Haz tu aportación