Acciona y Acciona Energía, su filial renovable no están viviendo, ni de lejos su mejor momento bursátil. Se trata de dos valores, penalizado, en distinta cuantía, pero sin olvidar que la segunda representa una parte fundamental de la primera, su matriz.

Así en lo que va de año, Acciona baja un 2% en la última semana, apenas se mueve en le último mes, recupera un 4,66% trimestral y, en lo que va de año, recorta un 15,8% en el Ibex 35. Por su parte, su filial de renovables presenta, en su devenir bursátil, solo números negativos. Recorta un 3% en la semana precedente, un 5,3% baja en el último mes, desciende un 3,4% en el trimestre, y en lo que va de ejercicio 2024 es uno de los más castigados del mercado, con caídas del 32,8%.

Para el analista de mercados, Manuel Pinto "estas dos empresas han visto un gran impedimento con los tipos tan altos en su discurrir bursátil, empresas con altos niveles de endeudamiento, porque requieren inversiones con grandes inversiones de deuda, con intereses más altos lo que es peor para tus finanzas. Y esos dividendos, que es una de las estrategias favoritas para los inversores, que pierden atractivo al recuperar volumen la rentabilidad de los bonos".

Por su parte, el analista de iBroker, Antonio Castelo, destaca que "estamos marcando mínimos históricos prácticamente para Acciona Energía. Entendemos que desde el último trimestre del año pasado, el mercado ha estado centrado en aspectos puramente cortoplacistas con las renovables, el mercado decía que había una sobreoferta temporal de energía, algo que es lógico, desde que se construyen las infraestructuras hasta que se genera la demanda para esa energía, el descenso de los precios de la energía, es verdad y unos tipos de interés altos que son dañinos para empresas que, como estas, tienen que mantener un ritmo inversor elevado".

"Yo creo que estos factores están cambiando y, sin embargo, las renovables siguen marcando mínimos. El martes 16 de julio Acciona Energía marcó mínimo histórico cuando el precio de la electricidad en España se está recuperando en las últimas semanas, las previsiones de bajadas de tipos están ahí, parece que ahora sí, parece que ahora sí que ya los bancos centrales van a emprender esa política digamos de vuelta atrás en sus políticas en monetarias, y luego la futura demanda de energía limpia por parte de algunos consumidores, como son los centros de datos, los establecidos y los muchos más que se van a establecer seguramente en España y en toda Europa, y que van a ser consumidores de energía limpia, también están ahí. Yo creo que no tiene sentido que estos factores, que se reflejaron negativamente en la cotización de estas compañías meses atrás, que estos factores están claramente cambiando, no se estén reflejando ahora en sus cotizaciones", señala el experto.

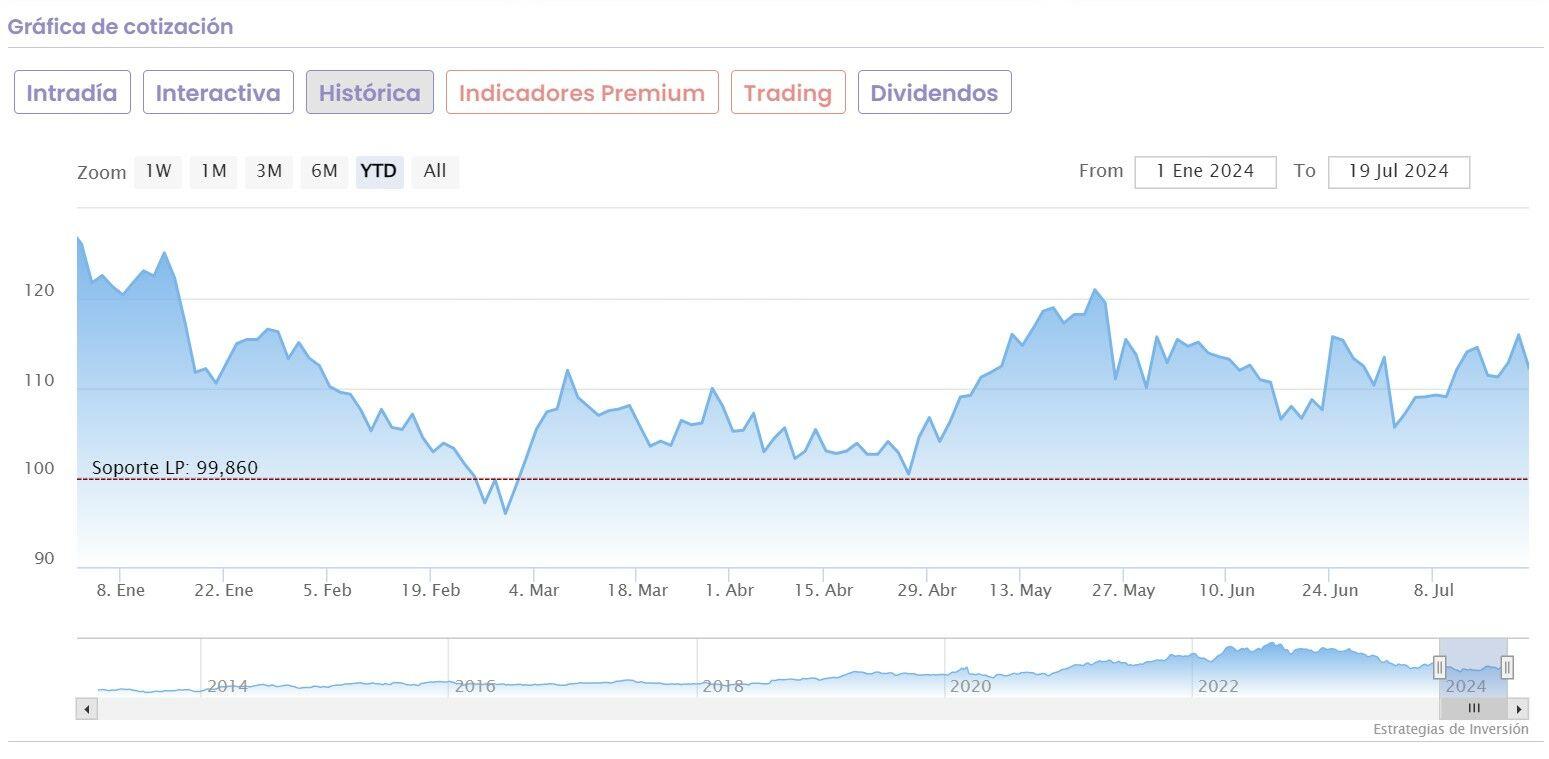

Desde un punto de vista meramente técnico, Javier Alfayate, gestor de Fondos de Link Capital destaca que "parece que está intentando frenar esa caída, la que viene desde 200, un recorte del 45% desde máximos, es relevante pero...¿Va a seguir cayendo? Es cierto que, en estos niveles está entrando mucho dinero, con un aumento de volumen y por tanto, se puede formar un suelo, lo que conlleva que sea mayor la base, si se prolonga en el tiempo, y por tanto, también que sea mayor el recorrido".

"Todavía creo que es pronto para entrar en Acciona, creo que todavía es pronto, tiene que superar el 124 para corroborar que está haciendo un suelo". Y señala además que, "ya en el caso de Acciona Energía, la situación es peor, el gráfico está por debajo de su gráfico de 30 semanas, bajista, pero es normal. Lo que es el sector de renovables, todavía no se le ve con fuerzas, está digiriendo algo, y ni siquiera las expectativas de tipos más bajos, le aúpan. Por tanto, requerirá más tiempo para entrar".

Y desde el fundamental, la analista de Ei, María Mira desarrolla que " Acciona es un Grupo con varios negocios bien diferenciados en cuanto a momentum. Por una parte, su negocio de energía renovable, materializado en su filial Acciona Energía, muy penalizado. Esta filial aporta nada menos que el 65% del EBITDA total del Grupo y por tanto tiene un peso muy importante. Los precios de la energía y del gas no terminan de despegar, la capacidad instalada no alcanza objetivos, hay proyectos retrasados y el mercado espera desinversiones que no llegan".

Y reafirma que "Acciona busca rebajar el peso de energía y se apoya en el buen momento de Infraestructuras y Nordex, su filial de turbinas. Estos dos sí que están registrando buenas cifras de crecimiento y dinamismo y son los catalizadores en los que se apoya ahora mismo. Así, la cartera de infra creció un 11,3% en 2023 y la de Nordex un +7,6%, con buenas cifras de resultados".

Otro de los lastres de Acciona es su balance, considera María Mira. Por el momento su solvencia aguanta con niveles de DFN inferiores a 3,5v EBITDA, pero con el 94% de deuda con recurso a la matriz y tan solo el 6% deuda sobre proyectos, un reparto que aumenta el riesgo, a lo que hay que añadir casi un 50% de deuda a coste variable. Con un cash Flow de Acciona que creció al 10,8% en 2023 pero se quedó en un -66% si restamos inversiones, no parece fácil rebajar deuda. Tendrá que mostrar en las cuentas del primer semestre que sí ha encontrado el camino de mejorar solvencia, continuar con el tirón de infra y Nordex y compensar la debilidad del negocio de energía".

Y para el futuro ¿Qué ocurrirá con los dos valores en el selectivo español?. Factores positivos y negativos que destacan los expertos del mercado.

"En las últimas semanas y se han producido lanzamiento de dos OPAs en el sector, una por parte de Brookfield, para comprar a la francesa Neoen a un precio de 39,85 euros por acción, y esto supone una prima del 44 por ciento sobre la media de los seis meses anteriores, y otra OPA que ya se lanzó por KKR sobre el alemán en Encavis también importante, y simplemente, dan una referencia. Los múltiples ofrecidos han sido en términos de Enterprise Value Ebitda (EV/EBITDA) que es como se suelen pedir estas operaciones, de 16 veces para en Encavis y de 19,5 para Neoen, que es la más parecida, digamos, a Acciona Energía", afirma desde iBroker, Antonio Castelo.

"Cotiza en términos de EV/EBITDA a 8,8v Acciona Energía. Es decir están absolutamente separadas de lo se está pagando en el sector por compañías que pueden ser más o menos semejantes, están cotizando muy por debajo de los múltiplos que se están utilizando para tomar posiciones. Yo creo que son valores que, quizás, habría que ir mirando, habría que estar muy pendiente de ellos, porque a mí se me antoja que sus mínimos realmente no son muy sostenibles", destaca el analista.

Manuel Pinto señala una de cal y otra de arena para Acciona y su filial renovable "este tipo de compañías han tenido un periodo más convulso, aunque en las últimas semanas, en el caso de Acciona, Acciona Energía empiezan a generar nuevos contratos, están diversificando a nivel geográfico, sectorial, con ventas de parques importantes en Australia.

"Aun así, todo lo que es ese sector, con la posibilidad de victoria de Donald Trump, poco positivo hacia el sector de las renovables, que en su día dio marcha atrás para EEUU en los acuerdos de París sobre el cambio climático, reacio además en las inyecciones de capital en este sector de la Administración Biden, y por tanto continuar con la tendencia negativa de los últimos meses, puede que no sea el mejor panorama para ambas compañías de cara a fin de año", afirma el analista de mercados.

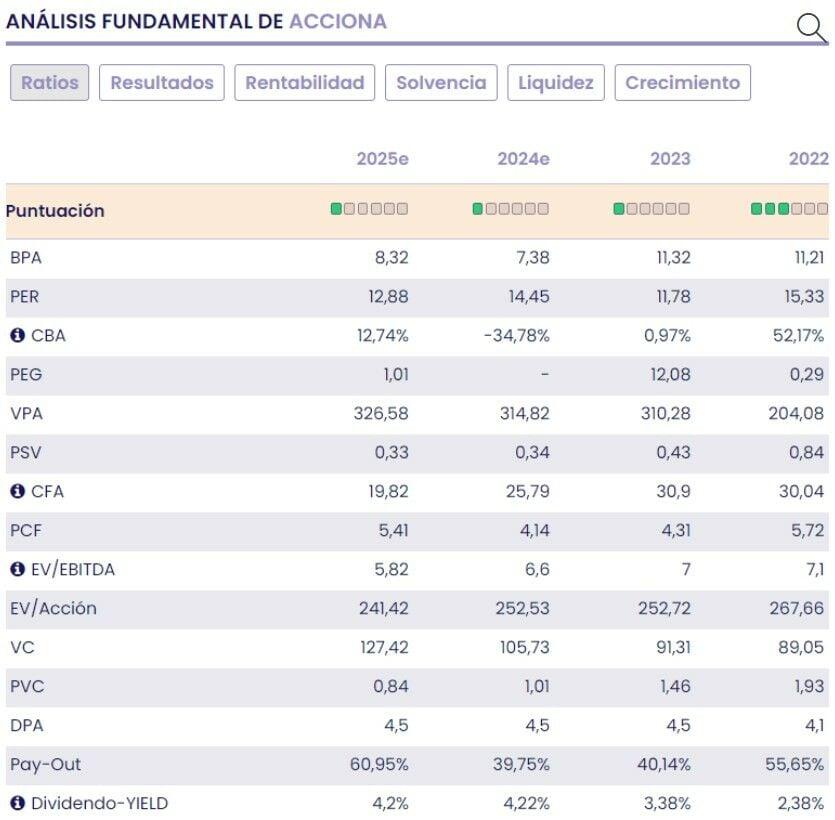

De momento, la analista fundamental de Estrategias de Inversión, María Mira señala que "en una valoración por ratios y múltiplos no está cara frente a competidores. Cotiza a 15v PER, en niveles de Iberdrola y ligeramente inferior a los 16,2v de ACS, si bien estos dos grupos tienen una rentabilidad ROE muy superior a la de Acciona. No está cara, pero por el momento no crea valor, de ahí nuestra recomendación neutral".