Los analistas señalan que el nuevo catalizador, sin dejar de lado las implementaciones de los tipos de interés con los que contará el mercado las próximas semanas, serán los resultados empresariales. La temporada en Wall Street comienza el próximo 11 de octubre. Como es habitual los bancos abrirán la veda.

El primer turno llegará de la mano de JPMorgan Chase, Blackrock y Wells Fargo y el segundo, el 15 de octubre presentarán sus cuentas ante analistas e inversores Goldman Sachs, Bank of America, Citigroup, Johnson&Johnson y Unitedhealth.

El día 16 llegará el turno para Tesla Y para Morgan Stanley, el 17 Netflix, el 22 publicarán sus resultados Alphabet-A y Microsoft, el 23 toca a Meta (Facebook), el 24 Amazon e Intel.

Y ya, en el mes de noviembre publicarán sus cuentas, el día 7 Apple y el NVIDIA el 19.

Las estimaciones para el conjunto del S&P 500 que manejan los expertos del mercado colocan al crecimiento medio en el 4,6% interanual para los que se publiquen correspondientes al tercer trimestre. La cifra se coloca muy por debajo, en estas estimaciones que recoge FactSet respecto de las registradas en el segundo trimestre alcanzaron el 11,3%. Además estas predicciones han ido recortando desde el pasado 30 de junio, cuando se esperaba un crecimiento del 7,8% interanual.

Sin embargo, de concretarse finalmente este crecimiento, sería el quinto trimestre consecutivo de crecimiento interanual de estas ganancias para el indicador de indicadores americano.

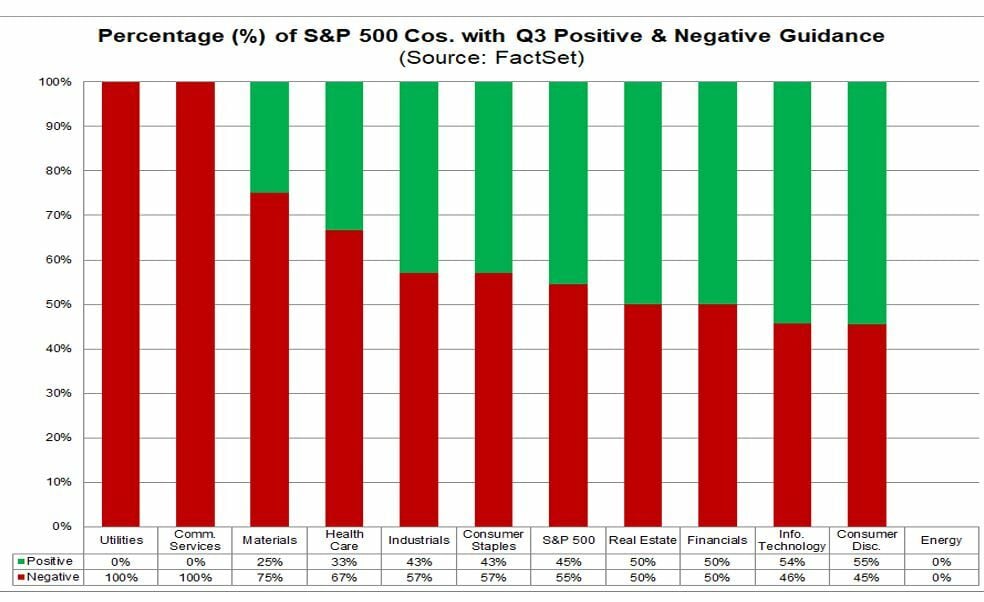

Un trimestre en el que el 60 empresas del S&P 500 han emitido estimaciones de beneficios por acción negativas y 50 han sido positivas.

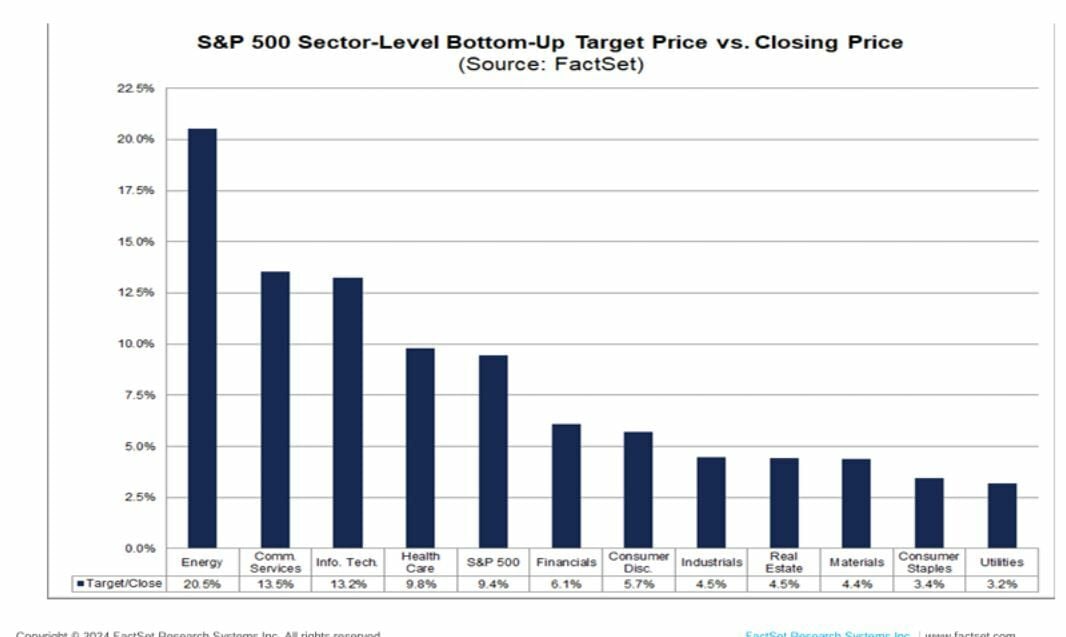

En cuanto a sectores, se espera que la energía (+20,5%), servicios de comunicación (+13,5%) y tecnologías de la Información (+13,2%) experimenten los mayores aumentos de precios, ya que estos tres sectores tuvieron las mayores diferencias al alza entre el precio objetivo ascendente y el precio de cierre el 26 de septiembre.

Por otro lado, se espera que los sectores de servicios públicos (+3,2%) y bienes de consumo básico (+3,4%) experimenten los menores aumentos de precios, ya que estos dos sectores tuvieron las menores diferencias al alza entre el precio objetivo ascendente y el precio de cierre el 26 de septiembre.

Además se prevé que ocho de los once sectores registren un crecimiento interanual de las ganancias. De estos ocho sectores, se prevé que tres registren un crecimiento de dos dígitos: tecnologías de la información, atención sanitaria y servicios de comunicación.

Mientras, también se estima que tres sectores registren una disminución interanual de las ganancias. De estos tres sectores, se prevé que uno registre una disminución de dos dígitos: energía. En términos de ingresos, los analistas también han reducido sus estimaciones durante el trimestre.

A día de hoy, se espera que el S&P 500 registre un crecimiento de los ingresos interanuales del 4,8%, en comparación con las expectativas de crecimiento de los ingresos del 5,0% el 30 de junio. Si el 4,8% es la tasa real de crecimiento de los ingresos para el trimestre, marcará el 16º trimestre consecutivo de crecimiento de los ingresos para el índice.

Se prevé que diez sectores registren un crecimiento interanual de los ingresos, encabezados por los sectores de tecnologías de la información y servicios de comunicación. Por otro lado, el sector de energía es el único sector que se espera que registre una disminución interanual de los ingresos.

De cara al futuro, los analistas esperan tasas de crecimiento de las ganancias interanual del 14,9%, 14,5% y 13,6% para el cuarto trimestre de 2024, el primer trimestre de 2025 y el segundo trimestre de 2025, respectivamente.

Para todo el ejercicio, los analistas prevén un crecimiento de las ganancias interanuales del 10%. Para 2025, los analistas predicen un crecimiento de las ganancias interanual del 15,1%. La relación precio-beneficio a 12 meses es de 21,6, que está por encima de la media de los últimos 5 años, 9,5% y por encima de la media de los 10 años, que es del 18%.

Esta relación precio-beneficio también está por encima de la relación precio-beneficio a 21 % registrada al final del segundo trimestre, según los datos que recoge FactSet

¿Quieres participar en la conversación?