La operadora de telecomunicaciones se mueve en zona de máximos con la idea de buscar alicientes para seguir subiendo, ya que se encuentra como el séptimo mejor valor en lo que va de año dentro del Ibex 35. Los expertos destacan el buen momento que sigue viviendo ante su valor defensivo, sólido, con elevada rentabilidad por dividendo y catalizadores suficientes y A pesar de ello, su aspecto técnico y fundamental sigue siendo impecable para acometer nuevos récord en su precio.

Telefónica sigue presentando una marcha imparable en la bolsa española. No solo se coloca como el séptimo mejor valor en lo que va de año dentro del Ibex 35 sino que además su suma y sigue no pasa con estos números.

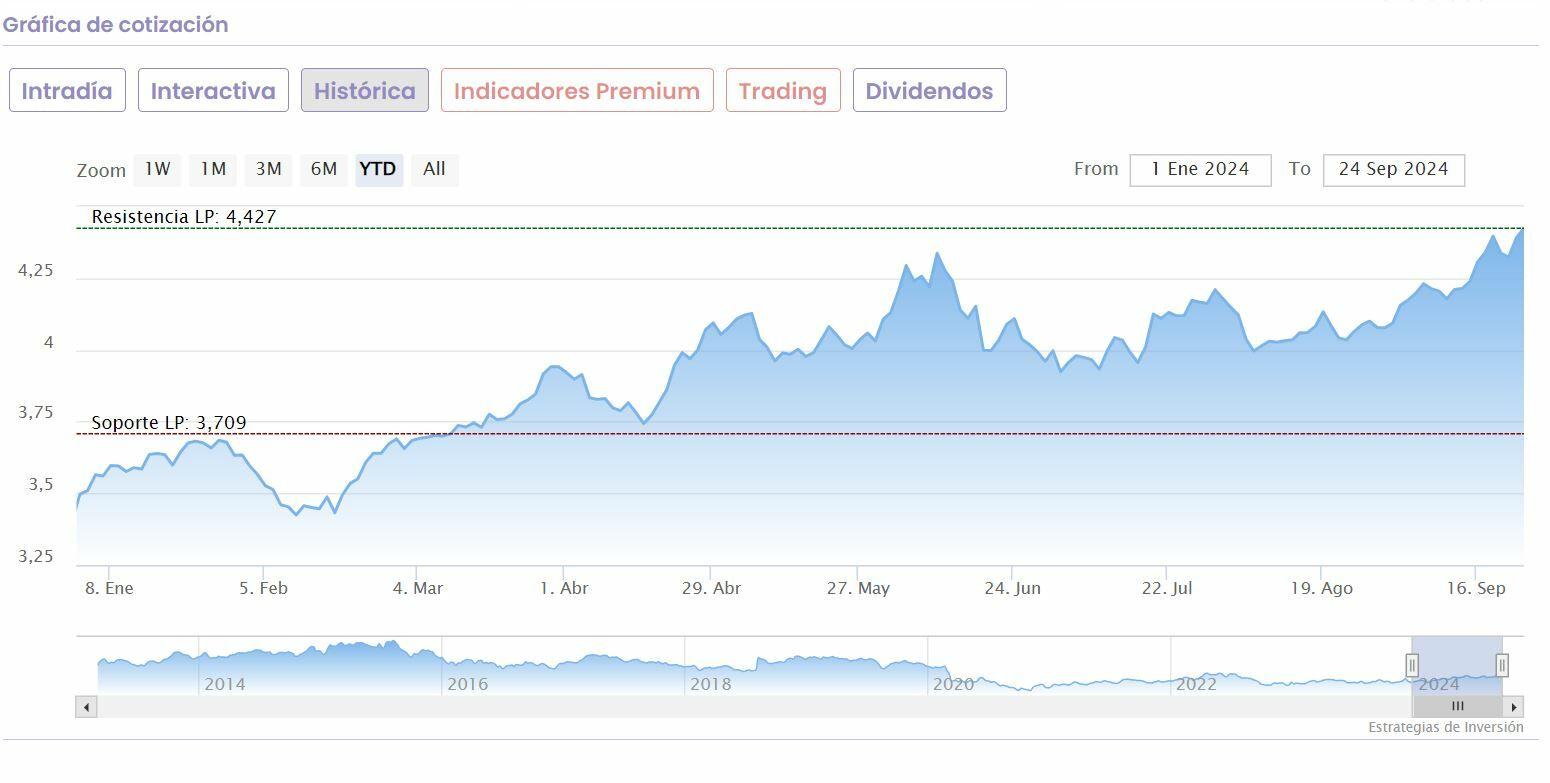

De hecho avanza en el año un 25,18%, pero, en el último mes gana un 9% y en la última semana, con los continuos máximos del Ibex, suma un 2%. Y es que de nuevo está apenas a un 1,18% de sus máximos, en los 4,48 euros por acción marcados el pasado 5 de junio, mientras que, desde los mínimos de diciembre, en los 3,5250 euros por acción, recupera un 29%.

Para Antonio Castelo, analista de iBroker " Telefónica tiene, como el resto del sector, catalizadores importantes en la regulación. Un proceso de fusiones permitiría obtener muchas sinergias y ahorro de costes y ahí Telefónica tendrá mucho que decir".

“Es una empresa financieramente sólida y solvente pero creo que en lo que se ha apoyado para subir es en los procesos de entrada en su capital de Criteria, STC y la SEPI, que han contribuido a generar un suelo en el valor a partir de 3,50 euros y que se ha ido elevando hacia los 4-4,10 euros. Es complicado que pierda ese nivel a no ser que los accionistas entren en una guerra de bloqueo a la gestión de la compañía, si no podría subir con fuerza para romper resistencias”.

Un experto que muestra preocupación por las intenciones de la SEPI que dijo que quería participar en el control de una compañía estratégica en el país “y el problema vendrá si entra en la gestión activa de la operadora”, señala Castelo sobre la operadora.

Ya en el caso de Pablo García, director general de Divacons Alphavalue " el Euro Stoxx de telecom ha subido un 11% en el último trimestre, por delante de todos los sectores por el apetito por los valores defensivos, y en el año acumula un avance del 17%. Ha habido en la compañía menor gasto en inversiones con el despliegue del 5G, pero no hay crecimiento, pero si queremos defensivos y una rentabilidad por dividendo del 7,52% para 2025, es normal que el mercado haya hecho que el valor suba. Lo tenemos en la cartera modelo y lo bueno es que el flujo de caja libre cubre el pago de los intereses de la deuda y los dividendos, si estos son importantes y aunque no crezcan mucho, se está manteniendo en los márgenes y los ROEs a doble dígitos, bajada del apalancamiento...."

Creo, destaca, "que existen catalizadores suficientes para que siga subiendo, aunque si el mercado empieza a buscar cosas más cíclicas, tendremos que tomar beneficios".

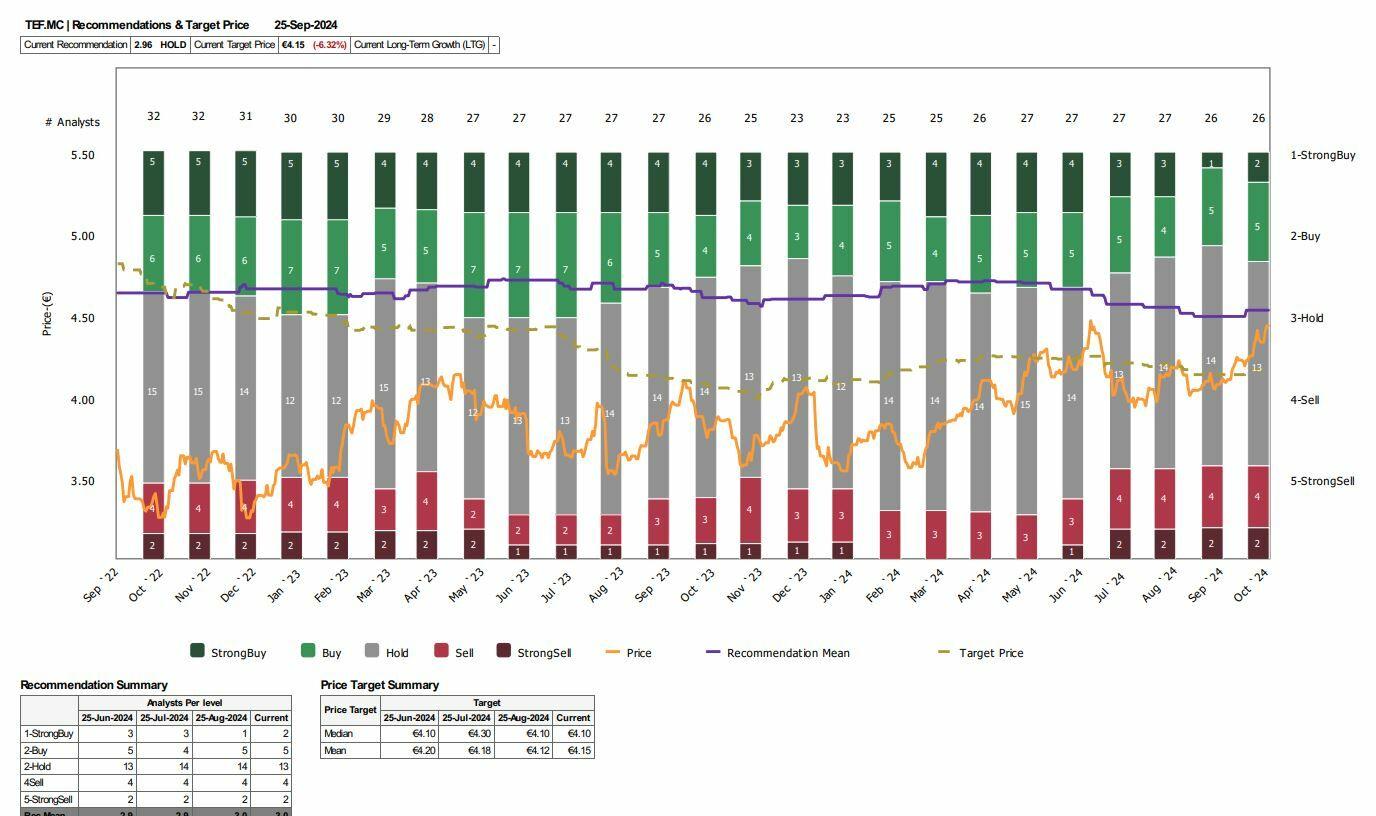

A pesar de ello, el consenso de analistas que recoge Reuters deja con potencial negativo al valor del 6,32% con consejo de mantener y en los 4,15 euros por acción. De hecho, las últimas recomendaciones individuales, desde CaixaBank o Berenberg, no le otorgan nuevo margen de subida.

Desde Banco BiG, su analista de mercados financieros Nicolás del Río destaca que " la compañía se encuentra en un momento dulce, debido a la entrada progresiva del capital de arabia ya que el sector telecomunicaciones está recibiendo mucha entrada de flujo de capital desde Oriente Medio. Además un entorno de bajadas de tipos alivia los altos costes y endeudamiento de la compañía para seguir expandiendo su negocio internacional.

A nivel técnico, "Telefónica se encuentra superando la zona de resistencia de los 4,25 euros lo cual es una buena señal ya que normalmente, cuando ha superado esa zona, el valor ha tenido impulso para romper con fuerza al alza. No obstante, necesita consolidar esa zona de 4.50 donde podemos ver una pequeña corrección para tomar un soporte sólido y volver a coger impulso y ver una continuidad alcista para los próximos meses. En caso de que no realice ese movimiento, la tendencia alcista formada por el suelo creciente desde principios de año, podría verse comprometida", considera del Río.

Además el valor se ha incluido en la Cartera Tendencial de Estrategias de Inversión desde principios de septiembre, y, en los Indicadores de Fuerza Premium de Ei aparece como 'muy fuerte', tanto a medio como a largo plazo, con sus mejores niveles anuales.

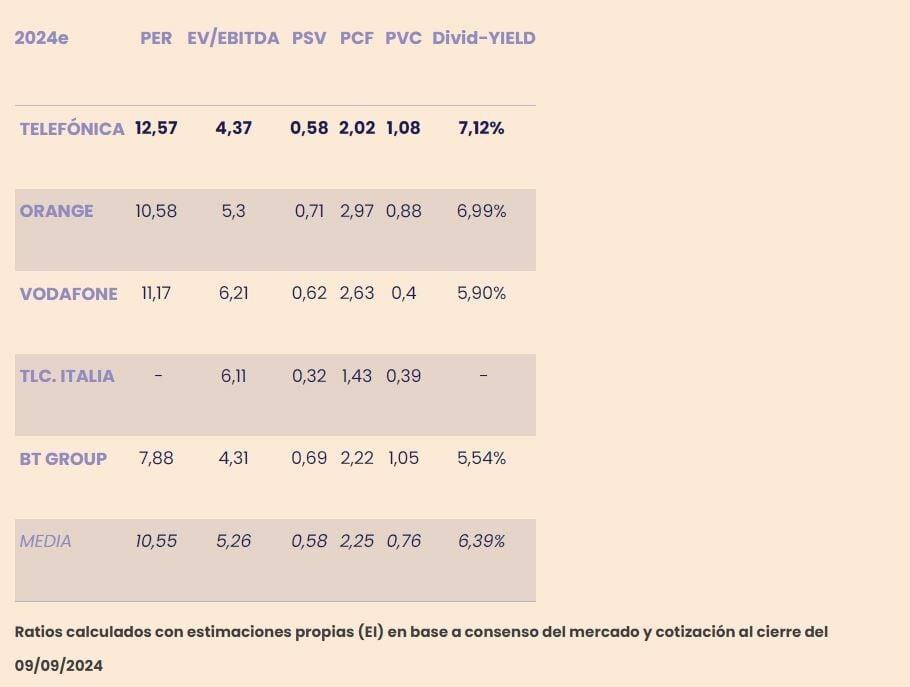

Ya desde el punto de vista fundamental, la analista fundamental de Estrategias de Inversión María Mira destaca, en su comparativa con el resto de valores del sector en Europa que "en base a una valoración por ratios sobre estimación de resultados para 2024, Telefónica cotiza con múltiplos ajustados frente a la media de sus competidores. Así, el PER de la operadora es de 12,5x, frente a una media en torno a 10,5v en el sector en Europa; no cotiza barata por múltiplo sobre valor en libros. Infravalorada por EV/EBITDA, que ronda las 4,3v para Telefónica y compara con una media sectorial de 5,26v. Generosa vía dividendos, con yield del 7,12% vs. media sectorial del 6,4%".

Otro punto a favor de la operadora es que la CNMC quiere aumentar los precios a los que ofrece sus servicios mayoristas a sus competidores y eso eso es una gran noticia para la compañía si se termina produciendo.

Telefónica seguirá siendo mirada con lupa por los inversores y los próximos movimientos tanto a nivel internacional, cómo nacional, marcarán el devenir de la compañía.

¿Quieres participar en la conversación?