El sentimiento negativo está, ahora mismo, siendo un hecho en Wall Street. O como dice algún analista norteamericano está impregnando todas las capas de la negociación. Nervios que se reflejan en las rentabilidades recientes del Tesoro con un 10 años que casi se paga al 4%, lo que tensiona más si cabe un ambiente que comienza a enrarecerse.

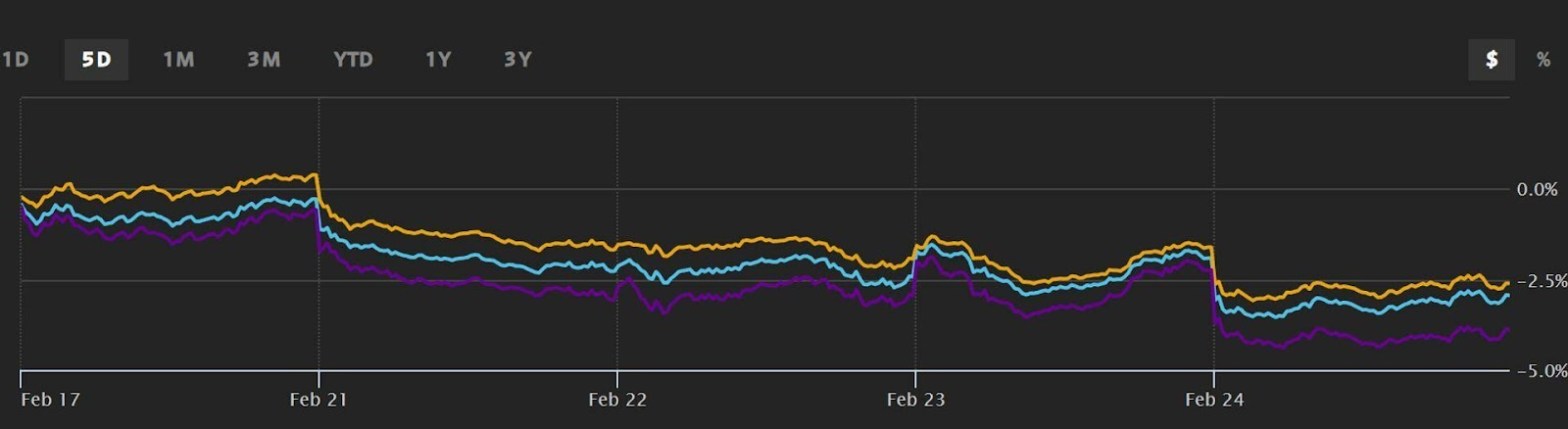

Las cifras que muestran los principales indicadores americanos lo atestiguan: El DOW JONES Ind Average cede un 1% en lo que va de año y, aunque tanto el S&P 500, con su 3,40% y el Nasdaq con su 8,87% siguen viviendo de las rentas de los primeros movimientos del año, su bagaje empieza a ir mermando y puede que, si todo sigue así a agotarse.

Lo vemos en esas caídas semanales que, en el caso del selectivo de 30 valores cede casi un 3%, lo que en la práctica significa que este lunes comienza desde posiciones a la baja recogidas por el Dow Jones durante las últimas cuatro semanas.

En el caso del S&P 500 hablamos de un 2,7% de retroceso desde el que parte hoy, con lo que registró su peor semana desde el pasado 9 de diciembre, con el recorte que se ha producido en 9 de sus 11 sectores y con nuevas encuestas a la baja sobre el desempeño del indicador americano en todo 2023.

Y las mayores caídas, con un miedo que sí se ha trasladado ya entre los valores de innovación y tecnológicos, para un Nasdaq que recorta un 3,3% con su segunda semana en negativo en el cómputo de las tres últimas.

Así estamos mientras la inflación preferida de la Fed, la de los gastos e ingresos personales vuelve a deslucir el mercado, con una economía que vemos ya se resintió más de lo previsto al cierre del pasado ejercicio de las subidas de tipos y en un mercado donde la sombra de la recesión gana terreno a marchas forzadas.

Aunque no solo parece ser eso, según algunos analistas, que ven además en las descontadas tres subidas de tipos para la Fed este año más probabilidades para el crecimiento negativo, sino que además sospechan: un claro movimiento a la baja frente a lo que consideran “espuma especulativa” con esas subidas en los indicadores de principios de año, alentadas por una mejora de la inflación, esa caída que ahora no se está reflejando en su evolución.

Y es que los datos de precios siguen siendo elevados con lo que el sentimiento negativo, poco a poco, se apodera del mercado, mientras miran de reojo a un mercado laboral que sigue, inusualmente fuerte. A pesar de buenos resultados, como los que reflejaba NVIDIA esta semana.

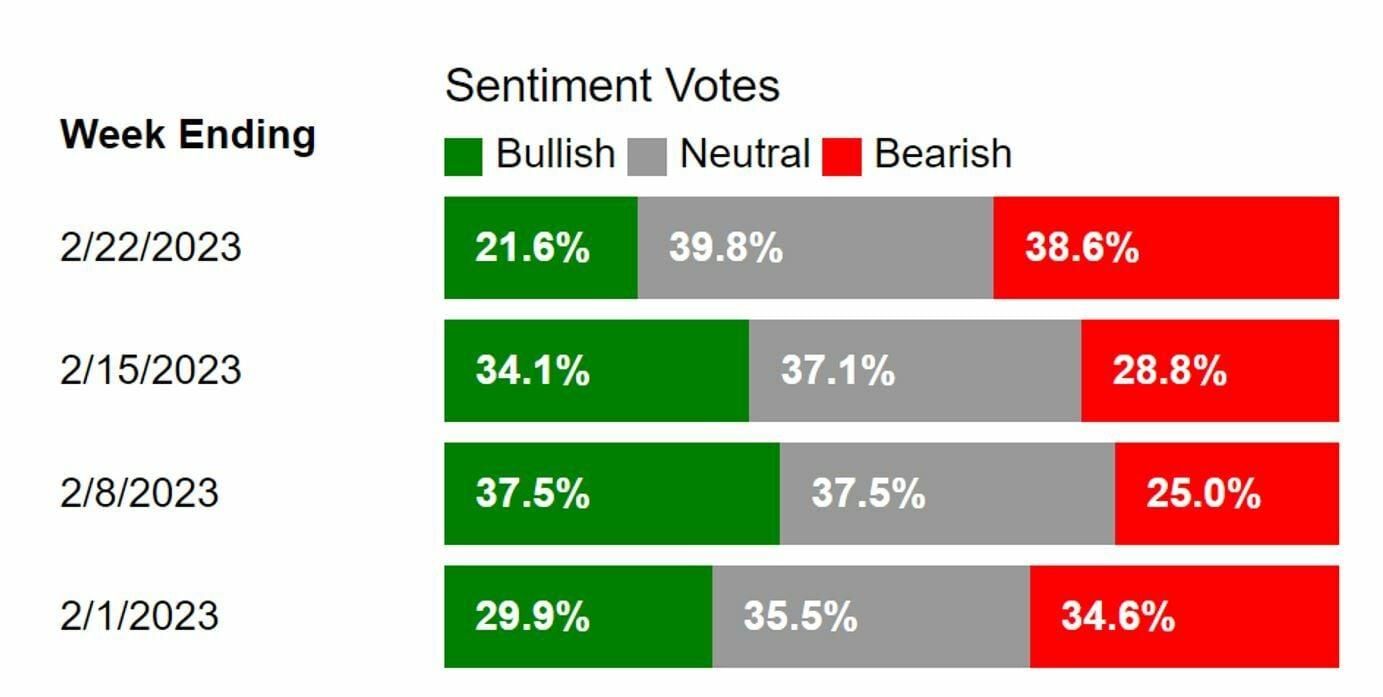

De hecho, el sentimiento parece centrar ahora mismo la dinámica en Wall Street. Lo atestiguan los datos de los minoristas, recogidos en la encuesta de la Asociación Estadounidense de Inversores Individuales. En ella se refleja que los bajistas han ganado, en solo una semana 15 puntos, mientras crece la sensación neutral que es la que, de verdad está imperando, atenuando la caída y esos 10 puntos, se detraen del sentimiento alcista directamente, que retrocede en hasta 13 puntos. El indicador que elaboran lee realmente, no lo que está pasando sino lo que puede pasar a seis meses vista.

En este caso, el sentimiento de pesimismo entre los minoristas se muestra por encima de su media histórica, en esa cota del 31%. Se constata de hecho ese nivel por 61 veces de las últimas 66 semanas.

Lo peor es que sube por encima de su media histórica, con lo que el pesimismo entre los inversores particulares es un hecho. También en la muestra de apatía del mercado, porque se ha reducido la negociación, ya que no cuando hay malas noticias, se produce un rechazo a contratar. 10.310 millones de acciones, frente a la media de 11.530 que se han registrado de media en los últimos 20 días de su volumen de negociación.