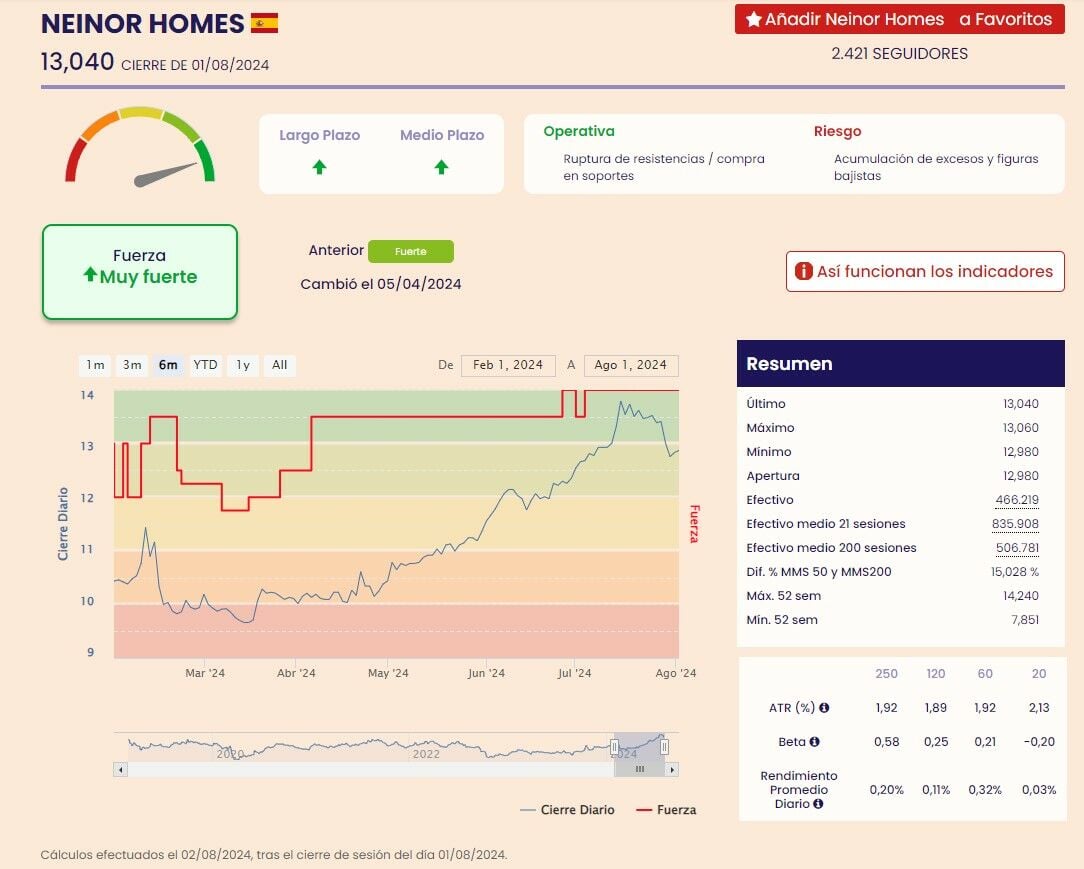

Muchos conocerán a esta socimi por su elevado dividendo, uno de los más suculentos del mercado bursátil español. Pero no solo de ello vive la inmobiliaria. De hecho, acaba de presentar sus resultados semestrales con un resultado neto ajustado alcanzó los 12 millones de euros, marcando un crecimiento del 97% interanual.

Su trayectoria bursátil, en lo que va de año, también es francamente positiva. Los números nos dicen que gana un 32% en el año y más de un 39% en el último trimestre, mientras mantiene su precio muy cerca de los máximos alcanzados el pasado 25 de junio, en los 8,58 euros .

Y mientras se revaloriza un 43,25% desde sus últimos mínimos, los que marcara en los 5,85 euros por acción allá por mediados de febrero de este año.

Su aspecto técnico, además, es envidiable: desde abril se encuentra entre los Indicadores de Fuerza Premium de Estrategias de Inversión con un nivel muy fuerte, tanto a medio como a largo plazo.

En el caso de Neinor Homes, el consenso de Reuters coloca de media en compra su recomendación, con precio objetivo en los 13,92 euros por acción y un potencial avance, desde sus actuales noveles de cotización del 7,41%.

Desde Banco Sabadell destacan que sus acciones son una compra, con PO de 14,33 euros por acción y potencial del 9,9%, mientras que, desde la alemana Oddo BHF, comprar es su apuesta por el valor, con precio objetivo de 15,90 euros por acción y revalorización posible de casi el 22%.

Santander no lo ve tan claro sobre sus acciones, con PO de 12,90 euros y potencial negativo algo superior al 1%, aunque sobrepondera los títulos de Neinor Homes.

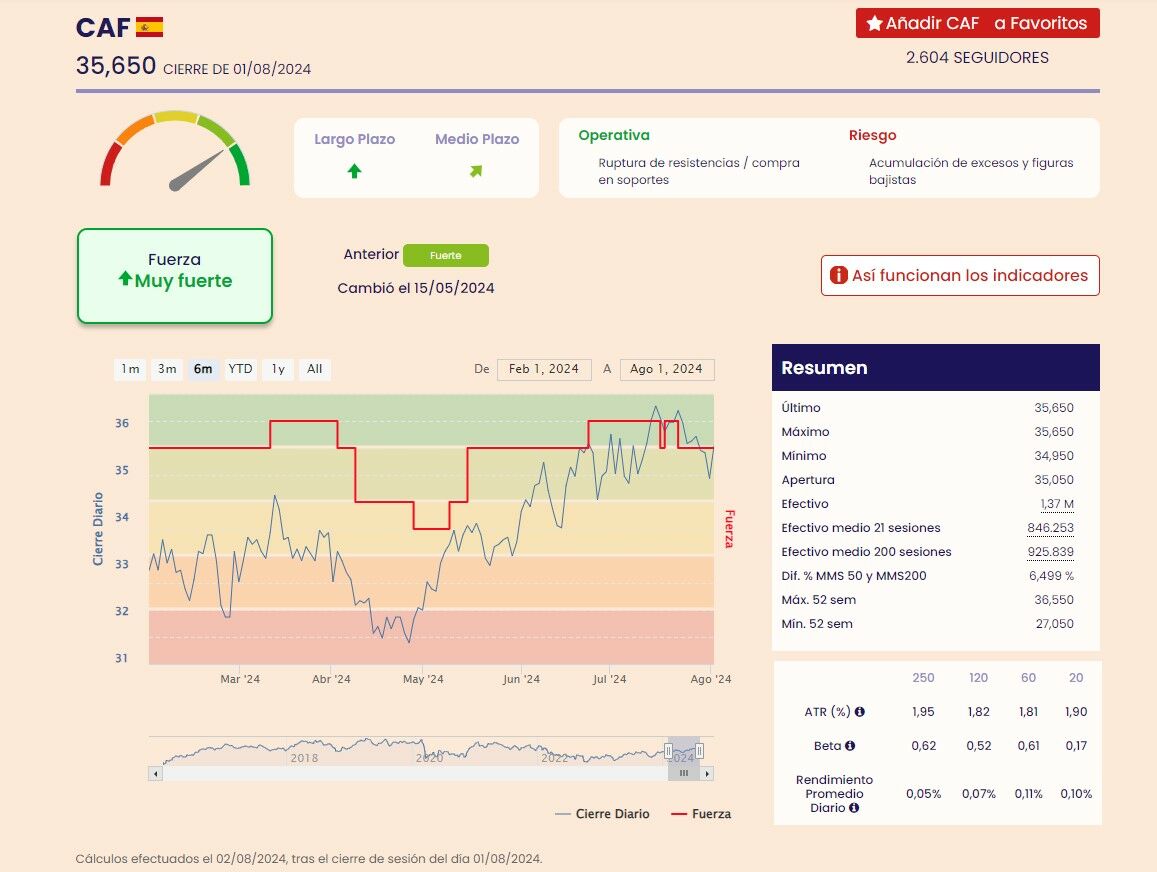

CAF

Es otro valor cuya andadura en lo que va de año se acerca al doble dígito, está cerca de los máximos marcados el pasado 22 de julio, desde donde retrocede un 3% y que presenta además, un aspecto técnico muy positivo.

Construcción y Auxiliar de Ferrocarril, compañía a la que seguro conocerán porque los que viajen en metro lo hacen en sus vagones, presenta un aspecto, en los indicadores de Fuerza Premium de muy fuerte de media y también a largo plazo, y fuerte a medio, desde el pasado 15 de mayo. Su operativa, en ruptura de resistencias y compra en soportes y, bajo el riesgo de acumulación de excesos y figuras bajistas.

En el caso de CAF, los analistas destacan, en el consenso que recoge Reuters, una media de compra para sus acciones, con precio objetivo de 44,82 euros por acción y un potencial del 27% sobre sus actuales niveles de cotización,

En cuanto a las recomendaciones individuales, destacan la de Banco Santander que sobrepondera el valor con precio objetivo de 51,70 euros por acción y un posible recorrido alcista para el valor que podría llegar al 48%.

Mientras, desde Oddo BHF también aconsejan comprar con PO de 47 euros por título y posible progresión, desde su precio actual elevada, del 34,48%. En el caso de Bernstein es algo menor, sobrepondera el valor con algo más de un 20% de potencial y PO del 42%.

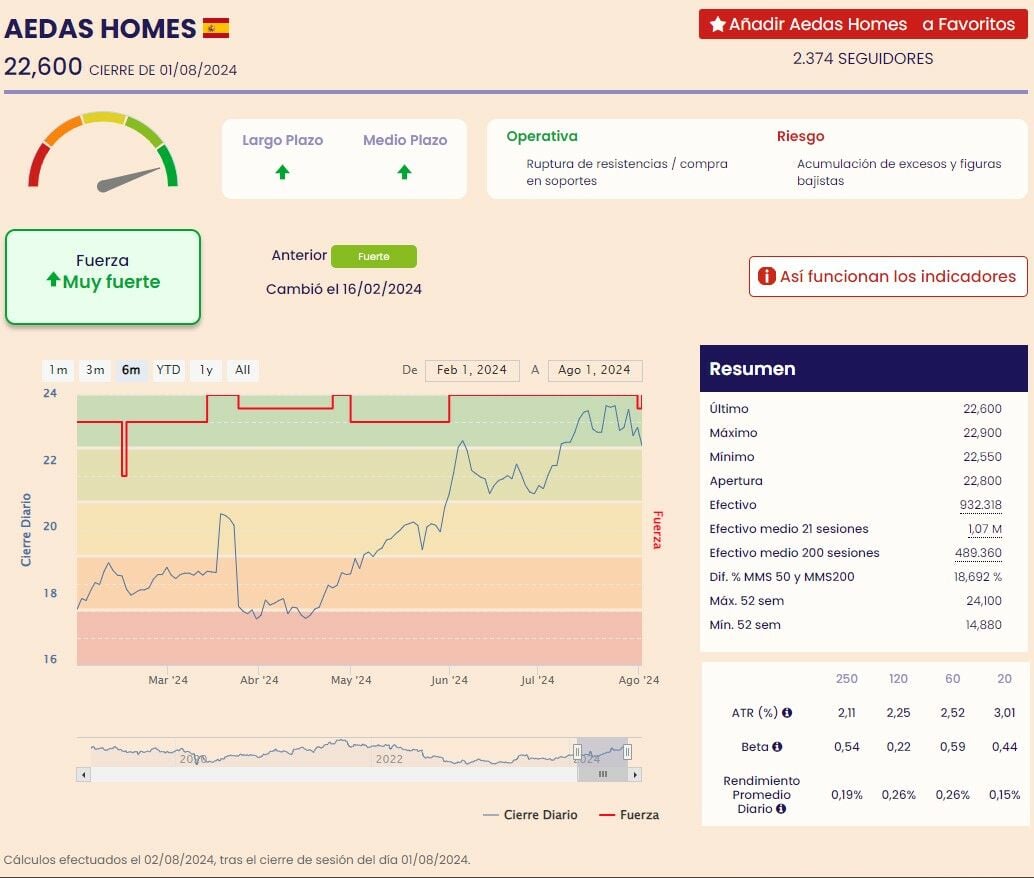

Aedas Homes

Es otro de los valores que más interés despierta entre los inversores por su elevado dividendo, como buena socimi. Su revalorización anual alcanza el 20%, en el trimestre, la subida supera el 20%.

Desde sus máximos anuales, también registrados el 23 de julio cede un 6%, pero desde sus mínimos del pasado octubre ha recuperado un 51,8%.

También con un gran aspecto técnico que le puede llegar a seguir reeditando éxitos en el mercado. Con Indicadores de Fuerza Premium de Ei que alcanzan niveles de muy fuerte, tanto a medio, como a largo plazo, desde el pasado mes de febrero.

En Aedas Homes, la media de analistas de Reuters recoge una recomendación de compra para sus acciones, con PO de 25,21 euros por acción y un potencial a doble dígito del 11,55%.

Desde las firmas, Oddo BHF, la firma alemana, apuesta por comprar el valor con precio objetivo de 26,50 euros por acción y un potencial del 14,5% de revalorización para las acciones de la socimi de aquí a 12 meses vista.

Potencial muy similar al que marca para sus acciones CaixaBank BPI, que aconseja comprar el valor en el mercado, con precio objetivo de 26,60 euros y posible recorrido alcista del 14.9% desde sus precios actuales en el Mercado Continuo.

En lo que va de año, gana un 27% en el mercado y recorta, desde sus máximos del pasado 23 de julio en los 24,10 euros por acción, un 6,22%.