No hace mucho que los mercados de renta variable se tambaleaban ante el temor a un desplome. De manera inusual, empezaron a caer a comienzos de agosto, una época en la que los volúmenes de negociación suelen ser bajos, con los mercados al norte del ecuador en su letargo veraniego. Se llegó incluso a hablar de un “colapso del mercado”.

A medida que los mercados se tambaleaban, también lo hacía el paradigma del “aterrizaje suave” que había tomado fuerza hasta entonces. La situación del mercado laboral estadounidense (interpretada como) ligeramente peor y una temporada de resultados que, aunque positiva para algunos valores tecnológicos, no fue lo suficientemente favorable, fueron motivos suficientes para alejarse de lo que, hasta entonces, había sido el escenario base.

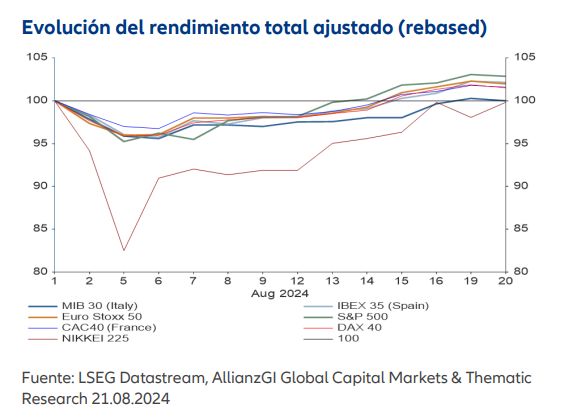

¿Hacia dónde se dirigen los mercados? Los principales índices hacen pensar que todo ha sido solo una pesadilla. A mediados de agosto, tanto el S&P 500 como los mercados europeos cotizan más alto que antes del “Lunes Negro 2.0”. El Nikkei 225, el índice más castigado, se encuentra casi exactamente donde estaba antes, mientras que el yen apenas ha perdido terreno frente al dólar estadounidense. Una hazaña increíble si se tiene en cuenta que el Nikkei perdió más del 15% de su valor en su punto más bajo, el pasado 5 de agosto (véase nuestro Gráfico de la semana).

Toda esta inestabilidad del mercado parece deberse menos a factores macroeconómicos que a reacciones técnicas, es decir, a operaciones de carry trade que se vieron sorprendidas por la subida de los tipos de interés y la apreciación del yen japonés. A ello se sumaron, posiblemente, las posiciones apalancadas tomadas para minimizar los riesgos ante el aumento de la inflación. Otro aspecto sorprendente es el hecho de que el VIX, una medida de la volatilidad, cayera a su ritmo más rápido desde 1997, tras haber superado previamente la marca de 38, como ocurrió a principios de agosto.

Así pues, ¿todo ha sido una pesadilla? ¿O hay indicios más sólidos de una temida desaceleración económica?

En julio, nuestro índice macroeconómico sobre el impulso económico (Macro Breadth Growth Index) cayó por tercer mes consecutivo. Entre los grandes países desarrollados, EE.UU registró la desaceleración más pronunciada, mientras que la zona euro y Reino Unido también mostraron signos de desaceleración tras meses de recuperación. Sin embargo, Japón logró contrarrestar esta tendencia negativa y se encamina hacia un mayor crecimiento del PIB durante la temporada estival. En cuanto a los mercados emergentes, China registró un deterioro de los datos económicos por tercer mes consecutivo. La confianza macroeconómica siguió siendo baja, aunque el debilitamiento de la confianza empresarial global se vio parcialmente compensado por un leve repunte de la confianza de los consumidores. A pesar de las señales alentadoras procedentes de EE.UU., el análisis de nuestro amplio conjunto de datos muestra que la tendencia mundial a la desinflación ha perdido impulso en los últimos meses.

Por consiguiente, ya no hay argumentos que impidan al banco central estadounidense, la Reserva Federal (Fed), iniciar la senda de la relajación monetaria en septiembre. Aunque un "aterrizaje suave" de la economía estadounidense sigue siendo una posibilidad, los indicadores económicos siguen siendo decisivos.

Claves de la próxima semana

El Índice de Clima Empresarial ifo de Alemania dará el pistoletazo de salida a los datos económicos de la semana que viene. Este índice sigue reflejando un escenario económico desalentador, con un creciente desplazamiento de los problemas cíclicos hacia los estructurales. El lunes también se publicarán los nuevos pedidos de bienes duraderos en EE.UU. Tras unas cifras poco brillantes, la mayoría de los economistas esperan un fuerte repunte respecto al mes anterior.

El martes, el principal foco de atención en EE.UU. será el índice de confianza del consumidor del Conference Board, que se espera que muestre un ligero descenso.

El miércoles se conocerá el índice GfK de confianza del consumidor en Alemania. A pesar de estar en vías de recuperación desde la caída de octubre de 2022, aún se mantiene en un nivel débil.

El jueves será probablemente el día clave de la semana, con la publicación de los índices de confianza empresarial en los sectores manufacturero y no manufacturero de la zona euro y sus países miembros. Además, se publicarán los precios al consumo en Alemania y Japón, así como las solicitudes iniciales de subsidio por desempleo en EE.UU.

Para completar la semana, el viernes se publicarán los precios al consumo de la zona euro y del área metropolitana de Tokio, así como el indicador general del gasto personal en EE.UU. Además, se dará a conocer el PMI (índice de gestores de compras) de Chicago. Los mensajes clave a tener en cuenta en estos datos serán si la inflación sigue siendo demasiado rígida y si apoyan la hipótesis de un aterrizaje suave.

Si el aspecto técnico se relaja, los indicios apuntan a una semana relativamente estable.

Les deseamos dulces sueños y una realidad aún mejor.