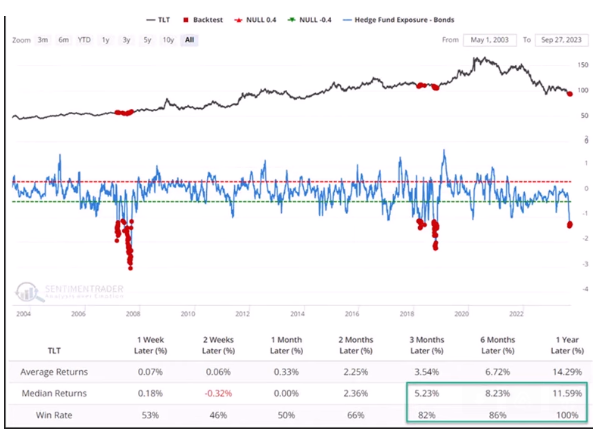

Según este gráfico publicado por SentimentTrader, cuando hay un exceso de cortos en la renta fija, cómo en este momento, y los tipos han subido mucho, a 12 meses, el mercado da una subida media del 11.59% ( subida de los bonos) y se ha dado en un 100% de los casos.

Estaríamos hablando de subidas del precio de bono que habría que añadir lo que ganemos por el cobro del cupón del mismo, lo que sería una de las grandes oportunidades para los inversores.

¿Y cómo compramos esto? Pues les analizamos un fondo de inversión de Vontobel, especialista en renta fija y que invierte bonos buscando generar una rentabilidad de inversión positiva a lo largo de un ciclo económico completo.

El fondo Vontobel Absolute Return Bond invierte en mercados desarrollados y emergentes, principalmente en bonos soberanos y corporativos de diversa calidad, con diferentes vencimientos y en varias divisas.

Los experimentados especialistas del equipo de inversión, Anna Holzgang, Head of Global & Swiss Bonds, y Kai Hirschlein, portfolio manager, estiman continuamente las condiciones del mercado y la evolución futura basándose en análisis macroeconómicos, técnicos y de valoración. De este modo, asignan los riesgos de tipo de interés, de crédito y de divisas tratando de captar las evoluciones rentables de los mercados y manteniendo baja la vulnerabilidad del fondo a los mercados desfavorables. A partir de un análisis detallado de los emisores, que incluye un análisis ESG (medioambiente, social, gobernanza) centrado en criterios medioambientales, seleccionan aquellos valores e instrumentos dentro del universo de inversión que más les convencen en términos de rendimiento y/o cobertura. El equipo adapta con flexibilidad la cartera para aprovechar las oportunidades atractivas que surjan.

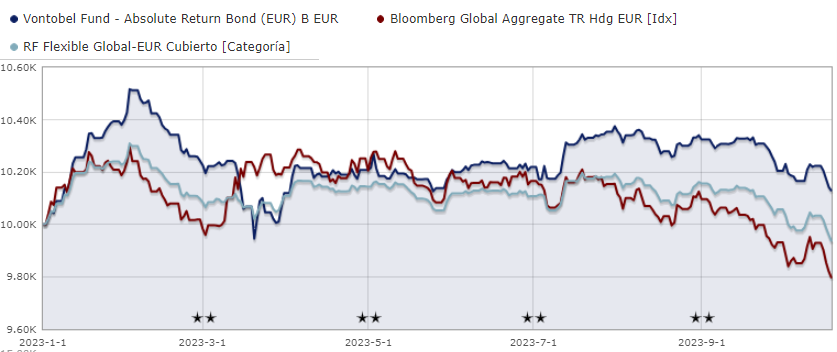

A pesar de la fuerte caída que registró en fondo en 2022 (-17.6%, en lo que va del año el fondo sube 2% y un 45.2% desde lanzamiento.

Históricamente el fondo ha logrado rentabilidades por encima de la media de su categoría de manera consistente, con una volatilidad del 7.4%. El fondo tiene una comisión de gestión del 0.85% y una comisión por rentabilidad del 20%.

De acuerdo a los datos publicados por la gestora el12 de octubre, el fondo tiene una bajísima exposición a Israel, de solo el 0.7% de los AuM, con lo que el impacto de la guerra será muy limitado, y no tiene exposición al sector inmobiliario chino.

Se trata de una cartera diversificada, con mayor rendimiento y menor duración que sus competidores. El rendimiento actual al vencimiento de la cartera es del 6.21% para una duración de 4.07 años y una calificación media de A-. El rendimiento proviene de emisores con oportunidades de crecimiento atractivas o con diferenciales elevados, con con la intención de

- Proporcionar un carry elevado que cree un colchón frente a la volatilidad de los tipos de interés y

- Beneficiarnos de una en los próximos trimestres.

A pesar de los acontecimientos en el sector bancario, los especialistas de Vontobel consideran que los valores financieros europeos constituyen el segmento de mercado más atractivo, ya que ofrecen unos fundamentos sólidos. Desde el punto de vista de la valoración, a pesar del estrechamiento de los diferenciales de los últimos meses, la valoración de los bonos corporativos sigue siendo atractiva. Con todo, mantienen una cierta cautela respecto a los bonos de alto rendimiento de los mercados desarrollados, infraponderados estratégicamente la duración en el yen japonés y renminbi chino negociados en el mercado off shore, con una sobreponderación en el segmento a cinco años en dólares estadounidenses y euro, y una infraponderación en el extremo largo de la curva.

La cartera del fondo presenta un alto peso en posiciones líquidas (12.6%) vía casi 69 de posiciones cortas y 81.5% de posiciones largas. La deuda corporativa representa el 39% de los activos, seguida por derivados 32.3% y deuda pública 19%.

Entre las principales posiciones de la cartera al cierre de septiembre eran los siguientes:

La gran incógnita hacia adelante es el impacto de la subida de los precios de la energía por el riesgo geopolítico, su efecto en la inflación y por tanto en las políticas monetarias. ¿Acabarán con los avances en la lucha contra la inflación y pesarán sobre el crecimiento económica?.... ya veremos hasta donde llega el agua en río o mejor dicho en el estrello de Ormuz.