Tras la volatilidad de los mercados a comienzo de este mes, el gestor del FF Global Technology Fund comparte sus perspectivas para el fondo: qué subsectores y situaciones le gustan, su posicionamiento en IA, cómo ve a los gigantes tecnológicos, nuevas ideas, etc.

Los valores tecnológicos han experimentado una mayor volatilidad en fechas recientes. ¿Ha cambiado algo desde el punto de vista de los fundamentales?

Los valores tecnológicos retrocedieron con fuerza en julio, pero se recuperaron rápidamente. Esto se debió a dos factores. En primer lugar, desde una perspectiva macroeconómica, el consumo emitió señales preocupantes, como una caída de la demanda de viajes y un mal tono del gasto en bienes duraderos. Además, la debilidad de los datos económicos apuntó a un parón en el sector industrial, al que están expuestas varias áreas del sector tecnológico. En segundo lugar, ha surgido un amplio debate sobre la rentabilidad de las ingentes inversiones realizadas en infraestructuras de IA, ya que no hemos visto muchos efectos tangibles en materia de generación de ingresos o reducciones de costes. Este hecho suscita varias preguntas: ¿Se está invirtiendo en exceso en la IA? ¿Es sostenible esta tendencia? Eso es lo que preocupa cada vez más a los inversores. A consecuencia de ello, el sector tecnológico, los semiconductores y el hardware han sufrido más volatilidad, porque estos segmentos presentan una mayor exposición al ciclo y se encuentran en el centro del debate en torno a la IA.

¿Qué pensáis de los recientes datos de beneficios de las empresas tecnológicas y ha evolucionado vuestra visión sobre los titanes cotizados?

Los beneficios han sido desiguales. En conjunto, los gigantes tecnológicos han presentado resultados sólidos y la demanda de servicios informáticos en la nube se ha estabilizado e incluso ha aumentado de nuevo. En publicidad digital, aunque la publicidad de marca acusó cierta debilidad, la publicidad directa aguantó. La demanda de smartphones de gama alta se mantuvo estable. En el plano negativo, el gasto discrecional en TI se frenó, ya que las operaciones se retrasaron. Las empresas de semiconductores y componentes electrónicos con exposición a la industria y la automoción registraron cierta debilidad en un entorno de demanda incierto.

Nuestra visión sobre los gigantes cotizados no ha cambiado mucho. Las grandes tecnológicas poseen ventajas competitivas duraderas, una sólida dinámica de crecimiento y poder de fijación de precios. Están generado unos beneficios saludables en un entorno macroeconómico incierto. No obstante, los titanes tecnológicos estadounidenses son apreciados y están en las carteras de los inversores. En consecuencia, muchos de ellos presentan una valoración razonable, por lo que tratamos de buscar oportunidades infravaloradas en acciones de pequeña y mediana capitalización.

Los valores cíclicos (empresas de semiconductores en general) han defraudado al mercado, que esperaba una recuperación. ¿Cómo veis este segmento?

Las empresas de semiconductores expuestas a la industria y la automoción han defraudado al mercado, que esperaba que se recuperasen tras un periodo prolongado de digestión de existencias. Las inquietudes macroeconómicas y la desaceleración de la demanda de vehículos eléctricos también son obstáculos a corto plazo.

Sin embargo, vemos oportunidades en empresas de analógicos de alta calidad que generan sistemáticamente unos flujos de efectivo disponible elevados, incluso en este ciclo sin precedentes de liquidación de existencias. A largo plazo, el uso del silicio en la automoción y la industria no va a reducirse. Pensamos que el mejor momento para comprar valores cíclicos de alta calidad es cuando las perspectivas son negativas.

La IA sigue siendo una temática importante, a pesar de que no genera ingresos. ¿Cómo estáis entrando en ella?

Estamos accediendo a esta temática invirtiendo en empresas bien posicionadas para generar beneficios duraderos a largo plazo. Estas oportunidades pueden encontrarse en proveedores de servicios en la nube, así como en empresas de software y TI. Sin embargo, hay menos ideas interesantes entre las empresas de semiconductores y hardware. Creemos que el mercado está demasiado centrado en lo que está ocurriendo ahora, en lugar de mirar hacia el futuro.

La importante demanda de infraestructuras de IA sostiene el crecimiento exponencial de los semiconductores y los equipos necesarios para los centros de datos. El mercado entiende bien este factor. Sin embargo, no deberíamos extrapolar esta tendencia. Las empresas de hardware y semiconductores son más

cíclicas que anuales. La demanda de hardware es sólida actualmente, dado que las empresas de hyperscale cloud están construyendo infraestructuras de IA para atender a sus clientes a largo plazo y algunas temen perder su liderazgo si no consiguen desarrollar suficiente capacidad. Además, parte del despliegue de infraestructuras de IA requiere capitales externos, a menudo con un elevado apalancamiento financiero.

Desde nuestro punto de vista, tener en cartera valores de hardware y semiconductores para IA no resulta especialmente atractivo desde la perspectiva del riesgo y la rentabilidad. Nos interesan más las empresas de servicios y software, porque los efectos beneficiosos potenciales no se reflejan en las cifras actualmente (dado que la adopción de la IA entre las empresas lleva tiempo). En lugar de eso, a más largo plazo los proveedores de servicios en la nube generarán flujos de ingresos anuales cuando los clientes suban su carga de trabajo de IA a la nube. Además, las empresas de software monetizarán las funciones de IA y las empresas de servicios tecnológicos ayudarán a los clientes a desplegar la IA.

¿Cómo se ha comportado el fondo en 2024 y qué ha impulsado sus rentabilidades?

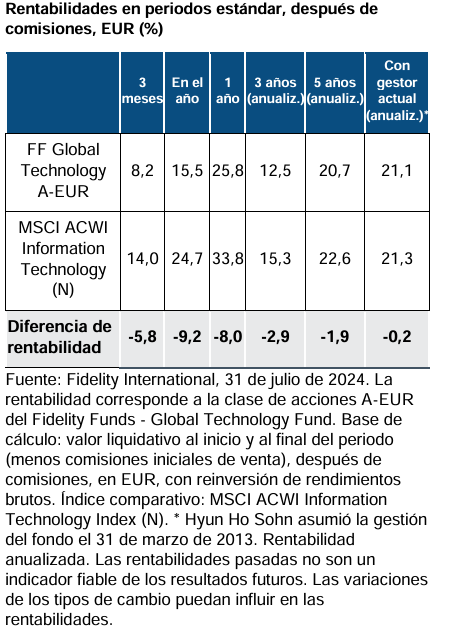

En el periodo de siete meses hasta finales de julio, el fondo consiguió una rentabilidad absoluta positiva, pero cerró por detrás de su índice de referencia. El factor más perjudicial para las rentabilidades relativas fue la infraponderación en valores de semiconductores, como Nvidia y Broadcom, ya que estos subieron con fuerza ante la solidez del discurso en torno a la IA. Nuestras posiciones en empresas chinas de Internet, como Alibaba, también defraudó, al igual que las situaciones de restructuración en empresas como Ericsson y Worldline.

En un plano más positivo, la exposición del fondo a los segmentos de software y servicios tecnológicos realizó una aportación positiva. Algunos ejemplos concretos de valores son Salesforce.com y Accenture. La infraponderación en gigantes como Apple y Microsoft resultó ser beneficiosa. En conjunto, el factor más perjudicial fue tener en cartera con menos peso que en el índice a empresas de momentum y relacionadas con los semiconductores, mientras que algunos factores específicos de los valores contribuyeron positivamente a la rentabilidad del fondo.

Evolución del fondo

¿Cuáles son las temáticas presentes en la cartera?

En conjunto, las temáticas no han cambiado. Pensamos que las empresas de servicios informáticos en la nube, infraestructuras de software para datos y servicios de consultoría tecnológica son beneficiarios infravalorados a largo plazo de la era de la IA. También son atractivas las situaciones de restructuración que se dan en determinadas empresas que han pasado por un periodo difícil, ya que sus cotizaciones subirán a medida que mejore la ejecución operativa, con independencia de las condiciones macroeconómicas. Por otro lado, nos gustan los medios de comunicación a la carta y los negocios de streaming de música, que siguen estando inframonetizados, en especial los líderes del sector que están bien posicionados para beneficiarse de una mayor consolidación. Por último, existen oportunidades en el área del software de diseño en los sectores de la industria, la fabricación y la construcción, donde la digitalización sigue teniendo margen de crecimiento.

¿Dónde habéis incorporado nuevas ideas recientemente? ¿Hay algún sector del mercado que sea especialmente atractivo?

Hemos incorporado posiciones en el área del software. Los valores de software han caído con fuerza debido a la inquietud que generan las presiones sobre los presupuestos tecnológicos. Además, ha arraigado con fuerza la idea de que la IA favorece a los semiconductores frente al software, algo que pensamos que es exagerado.

El modelo de ingresos recurrentes de alta calidad también es atractivo. Un nuevo valor incorporado a la cartera es Nutanix, un proveedor de software para

infraestructuras informáticas. Nutanix es una plataforma multinube con un gran mercado objetivo y creemos que está bien posicionada para ganar cuota de mercado a largo plazo. También reforzamos las posiciones del fondo en valores de software en cartera, como Salesforce y Workday.

El segmento de los semiconductores analógicos expuestos a la industria y la automoción es otra área donde estamos extrayendo nuevas ideas. Pensamos que Microchip Technology es una empresa líder de microcontroladores y semiconductores analógicos bien gestionada que ha pasado por un ciclo de liquidación de existencias sin precedentes. A consecuencia de ello, está generando menos beneficios actualmente, pero su valoración es atractiva atendiendo a sus beneficios en la parte media del ciclo.

¿Cuáles son vuestras perspectivas para lo que queda de 2024? ¿Cómo podrían afectar los tipos más altos y la desaceleración económica sostenida al gasto y los presupuestos tecnológicos?

Se prevé que las condiciones empresariales sean complejas en lo que queda de 2024, pero será un buen entorno para los expertos en selección de valores con enfoque activo. Haciendo un repaso a 2024, la primera mitad del año estuvo dominada por el discurso de la IA, por lo que fue un mercado muy estrecho. A medida que nos adentramos en el segundo semestre, la incertidumbre macroeconómica en torno al gasto de consumo y la actividad industrial puso presión sobre el gasto tecnológico de las empresas y la demanda de electrónica de consumo.

Lo que nos gusta del sector tecnológico es su diversidad, de ahí que existan muchas oportunidades que pueden funcionar en diferentes entornos de mercado. Los negocios de software de alta calidad con modelos de ingresos recurrentes y altas tasas de retención de clientes deberían mostrar resistencia en un entorno macroeconómico incierto. Por ejemplo, los valores de videojuegos poseen motores propios que son menos sensibles a los movimientos del mercado. Además, las situaciones de restructuración con márgenes y flujos de caja potenciales elevados pueden funcionar incluso en un contexto cíclico débil.

En un momento en el que las valoraciones se han vuelto más atractivas, podríamos asistir a un aumento de las fusiones y adquisiciones. Por lo tanto, la incertidumbre y la volatilidad crearán oportunidades. Desde esa perspectiva, somos optimistas sobre el sector tecnológico de cara al resto del año.