Durante el 2023 tuvimos una política monetaria restrictiva por parte de casi todos los bancos centrales, con fuertes subidas de tipos de interés continuadas y retirada de los planes de estímulos no convencionales; además, hay que sumarle que el crecimiento global se ralentizó hasta mediados de 2023, cuando cambió la dinámica y comenzó a coger velocidad. En Europa y en EE. UU. comenzó a hablarse de recesión, de hecho, muchos analistas la esperaban en ambas regiones en 2023, pero fue retrasándose con cada nuevo dato macro que salía. Y también las expectativas de inflación fueron bastante contenidas desde mitad del año, alentando una posible bajada de tipos, la cual los inversores descontaban las primeras en junio.

Ahora, aunque hay mucha volatilidad en el mercado y bastante inestabilidad geopolítica en el mundo, los diferenciales han vuelto a niveles significativamente más bajos. Incluso el alto volumen de nuevas emisiones no parece estar afectando a la solidez del mercado.

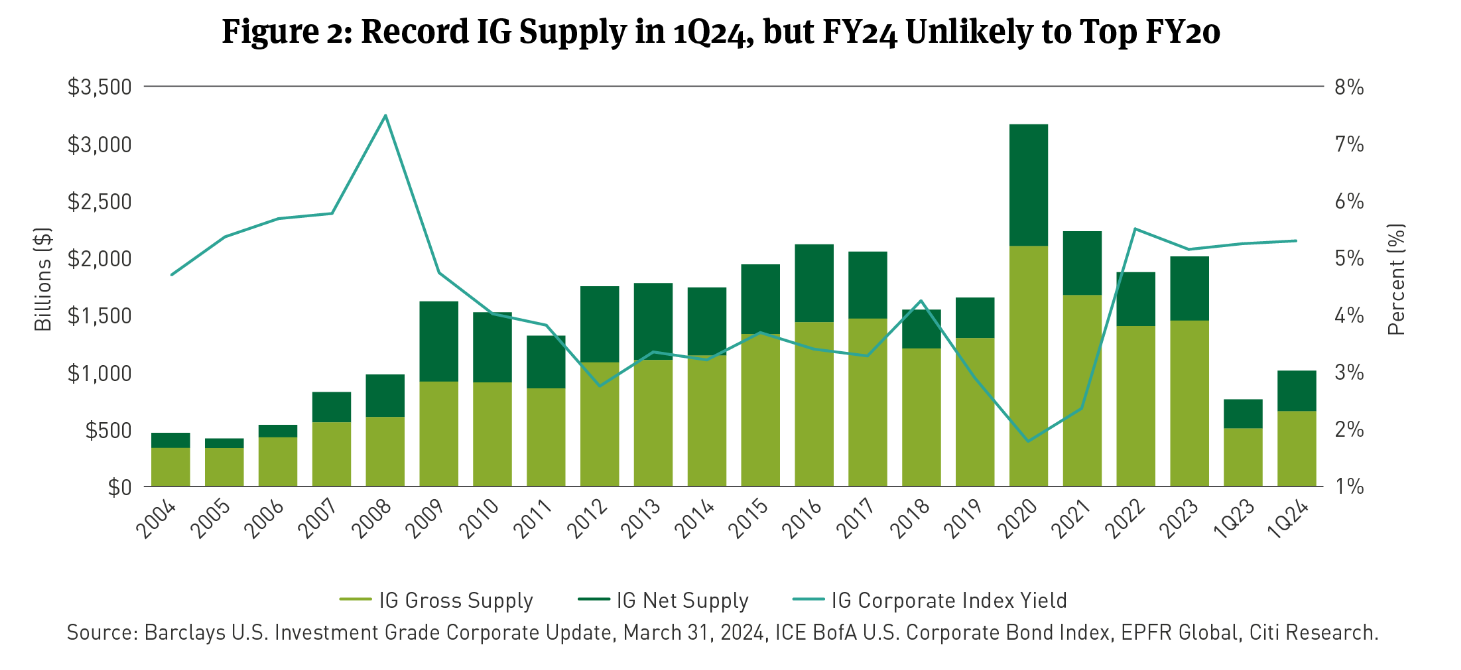

La oferta bruta de bonos de grado de inversión a tasa fija alcanzó un récord de 658,000 millones de dólares en el 1T24, frente a los 508,000 millones de dólares del 1T23. Y la oferta neta para el 1T24 fue de 356,000 millones de dólares, frente a los 254,000 millones de dólares del 1T23.

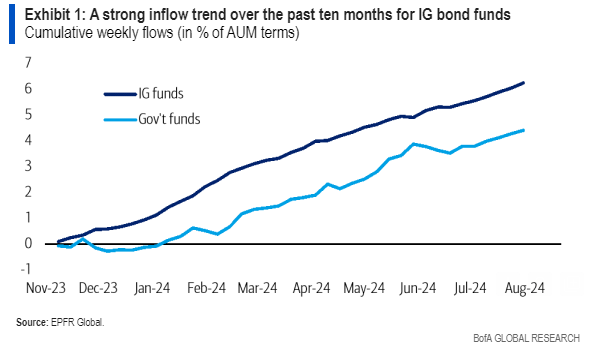

En los últimos diez meses se ha producido una fuerte tendencia de entrada de capital hacia los fondos de bonos con grado de inversión (IG). Esta tendencia se refleja en los datos publicados por EPFR Global, que muestran que en el primer trimestre de 2024 se ingresaron 73.000 millones de dólares netos en fondos de bonos con grado de inversión y fondos cotizados en bolsa (ETF). Este sólido recuento trimestral se compara con los 114.000 millones de dólares de entradas netas registradas para todo el año 2023.

Para este boom en general del bono investment grade Samuel Abraldes, ceo de Socaire tendría diferentes circunstancias, como por ejemplo la curva de tipos, que siguen invertidas, lo que supone que la rentabilidad a corto plazo ofrece una mayor rentabilidad que la que ofrecen los bonos corporativos de mejor calidad crediticia que suelen emitirse a mayores plazos. No obstante, señala que, sobre todo con el anuncio al final del 2023 de que se producirían bajadas de tipos, hizo que pensáramos que nos encontrábamos cerca del final del comienzo del ciclo de subidas de tipos, y eso hizo que los gestores buscasen mayores duraciones en su cartera de bonos.

Por qué bonos investment grade

El mercado de emisiones de bonos de grado de inversión ha sido muy fuerte desde el inicio del año, con volúmenes superiores a los de años anteriores, salvo en 2020. Aunque aún no se sabe si este ritmo se mantendrá, la demanda es estable y parece improbable que ocurra una desaceleración significativa a corto plazo. Los datos de Bloomberg muestran que las nuevas emisiones han sido bien recibidas y han tenido un buen desempeño en el mercado secundario. No ha habido mucha presión para vender bonos existentes, y en algunos casos, la demanda supera la oferta, lo que sugiere que los diferenciales se mantendrán sólidos.

Esta entrada de capital hacia los fondos de bonos con grado de inversión puede atribuirse a varios factores, entre ellos las atractivas valoraciones de los mercados, la desaceleración en curso en Europa y las expectativas de que la inflación haya alcanzado su punto máximo.

Desde DWS creen que la tendencia hacia niveles más ajustados refleja el hecho de que este segmento del mercado se presenta actualmente muy sólido a pesar de la evolución negativa del mercado y del elevado volumen de nuevas emisiones desde principios de año. Los posibles factores disruptivos se están ignorando casi por completo, a pesar de que el nerviosismo inducido por Francia ha llevado recientemente a un ligero aumento de la diferencia. Esto, en su opinión, se debe a que los inversores parecen convencidos de que ningún factor emergente potencialmente negativo es capaz de alterar el panorama actual: el riesgo de recesión se está descontando gradualmente, mientras que al mismo tiempo la caída de los tipos de interés sigue pareciendo un hecho, aunque el momento de los recortes de tipos se esté retrasando cada vez más.

Mientras que Samuel Abraldes comenta que en este sentido, por un lado está la diversificación. Muchos gestores optaron, por la mayor rentabilidad, en la inversión de bonos soberanos. Pero ante el aumento de la deuda pública surge la amenaza de un mayor riesgo. Esta situación no se da en los bonos corporativos investment grade porque las empresas han obtenido buenos resultados en este primer semestre. Así que el aspecto fundamental se ha convertido en una razón de peso, ya que significa un menor riesgo de impago. Además la diversificación invirtiendo en bonos investment grade proviene de una gran cantidad de empresas en diferentes países y sectores.

Otro de los factores que señala Samuel Abraldes es el menor riesgo de reinversión. Y es que, las inversiones a corto plazo pueden implicar riesgos de reinversión, pero estas no se han dado mucho porque los tipos de interés no han bajado al ritmo que se esperaba, pero ante una disminución de los tipos de interés podremos ver menores rentabilidades en el corto plazo. Para el ceo de Socaire es muy probable que lo comenzamos a ver a partir de septiembre con la más que probable bajada de tipos de interés. Y, si estamos ante el final del ciclo de subidas de tipos de interés, el aumento gradual de la duración que proporcionan los bonos investment grade, suele reducir el riesgo de reinversión.

Y por último, también señala como otro factor importante, que los ingresos han vuelto a las empresas, sobre todo las americanas; lo que hace que el cupón pueda ser algo más elevado.

RIESGOS

Es importante señalar que invertir en bonos con grado de inversión conlleva riesgos. Entre ellos están los «ángeles caídos», que son bonos que han sido degradados de la categoría de investment Grade a la de alto rendimiento. Por lo que los inversores tienen que realizar una investigación exhaustiva o consultar con un asesor financiero antes de tomar decisiones de inversión.

En conclusión, con esta tendencia podemos entender que los inversores reconocen, cada vez más, el potencial de los bonos con grado de inversión como una inversión estable y fiable.

Y es que, durante meses, a pesar de que los rendimientos seguían subiendo, los inversores institucionales estuvieron acumulando bonos, entendiendo que la relación rentabilidad/riesgo cada día era más favorable para la renta fija. Además, la estrategia parecía no funcionar, y había voces críticas con la incorporación de la deuda en carteras, pero Según Juan Ignacio Marrón, analista independiente ha ocurrido lo que tenía tenía que pasar, sobre todo en 2024, con unos bonos que están teniendo un año bastante positivo, que puede continuar si los bancos centrales continúan la relajación de los tipos de interés.