Uno de los índices más eficientes del mundo es el S&P 500, el índice americano de las 500 compañías más grandes de Estados Unidos. Pero en los últimos tiempos se le ha criticado por su elevada concentración. Ya hemos desmentido este mito en un reciente artículo, pero sí es cierto que, en los últimos años, han dominado una serie de compañías que han hecho que el S&P crezca de modo casi exclusivo por ellas. Esto puede hacer que el inversor más novel decida indexarse a productos que recojan, no sólo el incremento de peso de estas extragrandes compañías (NVIDIA, META, Apple, Alphabet, etc.), sino a algunos que desechen una parte del S&P 500 y se centren de manera casi exclusiva en estas enormes empresas.

Esta idea parece tener cada vez mayores adeptos, incluso en avezados -supuestamente- inversores. Obviamente, en los últimos tiempos, qué bien ha funcionado esta estrategia. Pero ya nos encontramos con problemas… Dentro de estas compañías, ¿estaba Netflix? ¿o quizá estaba Tesla? Incluso estaban Alphabet y Amazon, seguro. Compañías que durante periodos prolongados no han tenido demasiada rentabilidad y/o han tenido caídas muy importantes. A toro pasado todos somos Manolete. Pero, incluso si hubiera un producto indexado que hubiera sido capaz de seleccionar a priori aquellas compañías, y solo aquellas, que han hechos subir tanto al S&P 500, esta estrategia no está llamada a ser la mejor.

El motivo no es solo uno. Hay varios…

En primer lugar. Reducir el universo de inversión hace que tengas menor diversificación. Esta menor diversificación lleva asociada un riesgo mayor. Y, nada descartable, tener caídas más abruptas por estar más concentrado.

En segundo lugar. Estar expuesto solo a las empresas más grandes hace imposible aprovechar las oportunidades que encuentren los analistas en otras compañías. Esto parece una perogrullada, y lo es. Pero, a veces, hasta las cosas más sencillas se nos olvidan cuando nos dejamos llevar por los ojos y vemos el pastel tan apetecible que se nos muestra.

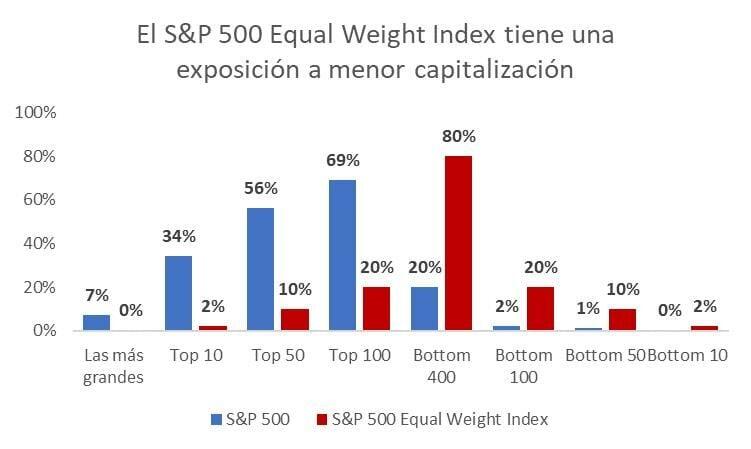

En tercer lugar. En momentos de crecimiento pierdes la exposición a las compañías que más suelen volar: las pequeñas y medianas. Claro, estamos hablando del S&P 500, no de un índice de small caps español, por lo que decir “pequeñas” es un término que hay que coger con pinzas. Pero se entiende. Es decir, perdemos exposición a las compañías de menor capitalización dentro del índice.

Pues todos estos mismos argumentos sirven cuando se compara el S&P 500 con el S&P 500 equal weight, salvando las distancias. Como ya hemos dicho, el S&P 500 es enormemente eficiente. Aun con todo, depender de las mayores compañías en ponderación puede tener ciertos defectos. Lógicamente, el S&P 500 equal weight va a tener una exposición mayor a compañías más pequeñas.

Fuente: Carlos Arenas Laorga

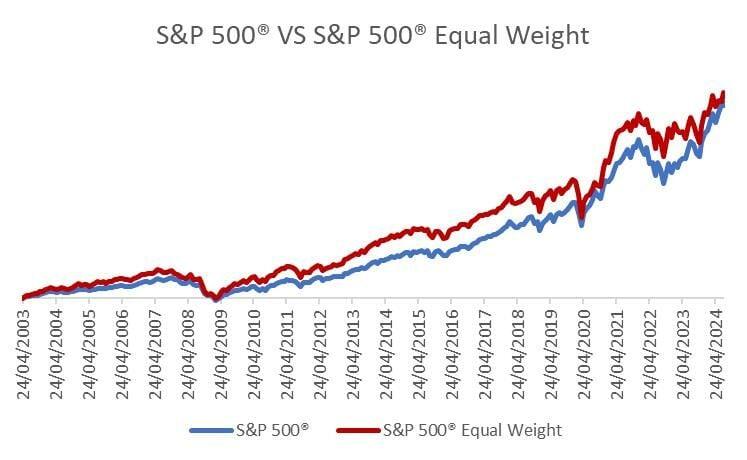

Y eso resulta en que va a tender a comportarse menor que el propio S&P 500 en momentos de subidas de mercado. También resulta en menores caídas cuando se trata de correcciones por sobrevaloración, lo cual no es infrecuente en el índice americano. De hecho, si miramos a largo plazo (por descontado que todos sabemos que esta es la visión que hay que aplicar por norma general), el equal weight obtiene mayores rentabilidades que el tradicional S&P 500. Curioso ¿verdad?

Fuente: Carlos Arenas Laorga

No es que haya que invertir en el S&P 500 equal weight y olvidarse del tradicional S&P 500. Nada más alejado de la realidad. Pero conviene no caer en la trampa de dejarse llevar por el impulso de invertir en unas pocas compañías porque en los últimos años los han hecho bien. La diversificación es muy importante y no nos cansaremos de repetirlo. Es tan fácil dejarse llevar por los impulsos…