Los miembros de la OPEP+ se reunieron durante el fin de semana para discutir la política de producción para el resto de este año y 2025. Fue una reunión híbrida a la que el grupo más amplio asistió por videoconferencia, mientras que los miembros que realizaban recortes voluntarios adicionales se reunieron en persona en Riad.

La OPEP+ acordó varios aspectos relacionados con su política de producción:

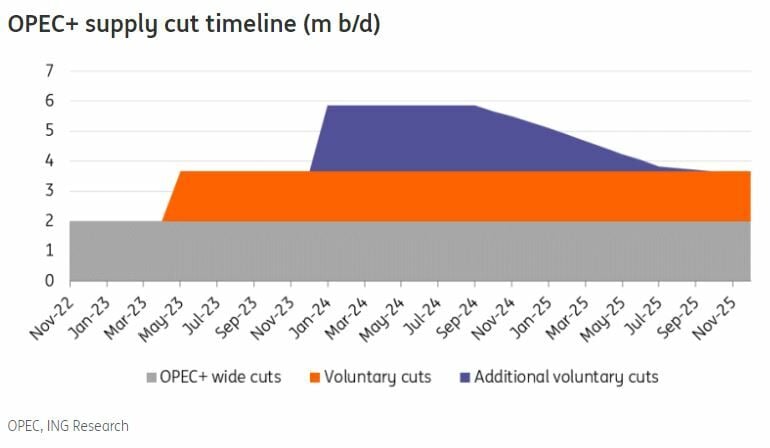

El primero fue un acuerdo sobre la prórroga de los recortes para todo el grupo de alrededor de 2 millones de b/d hasta finales de 2025. Anteriormente, estos recortes debían expirar a finales de 2024.

En segundo lugar, una reducción voluntaria de la oferta por valor de 1,66 millones de b/d de nueve miembros de la OPEP+ –introducida en mayo de 2023– también se amplió hasta finales de 2025. De manera similar, inicialmente estaba previsto que expiraran a finales de este año.

Finalmente, los recortes de suministro que más interesaron al mercado fueron los recortes de suministro voluntarios adicionales de 2,2 millones de b/d, que expiraban a finales de junio de 2024. Los miembros decidieron extender estos recortes hasta finales de septiembre de 2024, después de lo cual esta oferta regresará gradualmente al mercado hasta septiembre de 2025. El regreso de estos barriles al mercado dependerá en gran medida de las condiciones del mercado.

“Se esperaba en gran medida que estos recortes voluntarios adicionales se prolongarían”, señala Warren Patterson, jefe de Estrategia de Materias Primas de ING Research. Sin embargo, “el mercado estaría bastante decepcionado de que solo se extendieran hasta finales de septiembre en lugar de finales de 2024”.

A ello se suma además que los Emiratos Árabes Unidos aumentaron su objetivo de producción para 2025 en 300.000 b/d debido a un aumento en su capacidad de producción.

“En teoría, la eliminación de recortes voluntarios adicionales de suministro y un aumento en el objetivo de producción de los EAU significa que desde octubre de 2024 hasta finales de 2025, la OPEP+ planea devolver 2,5 millones de b/d de suministro al mercado”, explica Patterson.

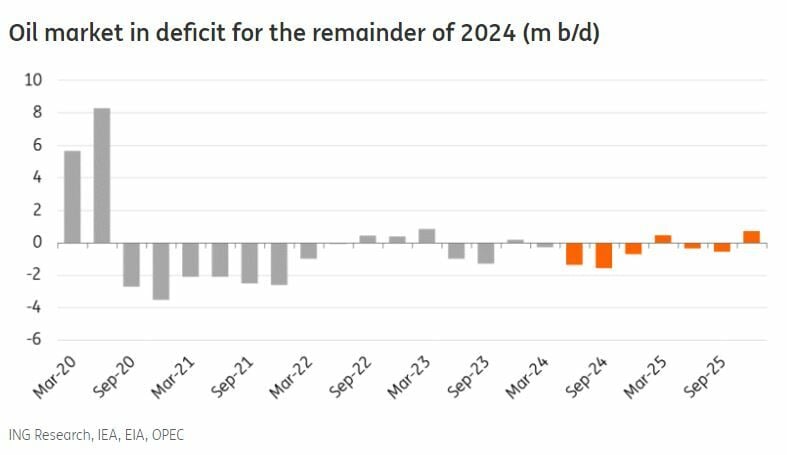

La prórroga empuja al mercado al déficit durante el resto de 2024

Las medidas anunciadas por la OPEP+ durante el fin de semana empujarán al mercado petrolero a un déficit durante el resto de este año, suponiendo que no haya alteraciones en la demanda. Los analistas de ING auguran un déficit de alrededor de 1,5 millones de b/d en el tercer trimestre de este año y de 700.000 b/d en el cuarto trimestre. “Este déficit, particularmente durante el período de máxima demanda del tercer trimestre, debería hacer que los precios del petróleo suban durante los meses de verano”, asegura Patterson. Por lo tanto, “mantenemos nuestra previsión actual para el Brent de 88 dólares el barril para este período”, si bien “mucho dependerá de cómo se desarrolle la demanda durante el verano”.

El regreso previsto del suministro de petróleo a partir de octubre y durante gran parte de 2025 debería dejar al mercado con un superávit marginal durante 2025, lo que respalda la opinión de que los precios tienden a bajar desde un máximo del tercer trimestre en 2024. Así, el pronóstico de ING pasa por un precio medio del Brent para 2025 se mantiene sin cambios en 80 dólares /barril.

“Si bien la extensión de los recortes brinda claridad al mercado y debería respaldar los precios en el corto plazo, todavía existe un nivel de incertidumbre a medida que nos acercamos al cuarto trimestre del año, a pesar de que el grupo proporcionó un plan sobre cómo recuperar la oferta”, explica Patterson. “La eliminación de los recortes voluntarios no está escrita en piedra y el grupo probablemente tendrá que reaccionar a la dinámica del mercado cuando se acerque el momento”.

Sin embargo, a más largo plazo, “la OPEP+ eventualmente tendrá que aceptar la idea de precios más bajos del petróleo o correr el riesgo de perder más participación de mercado frente a productores no pertenecientes a la OPEP+”, concluye el experto de ING.Cursos gratuitos para invertir en bolsa