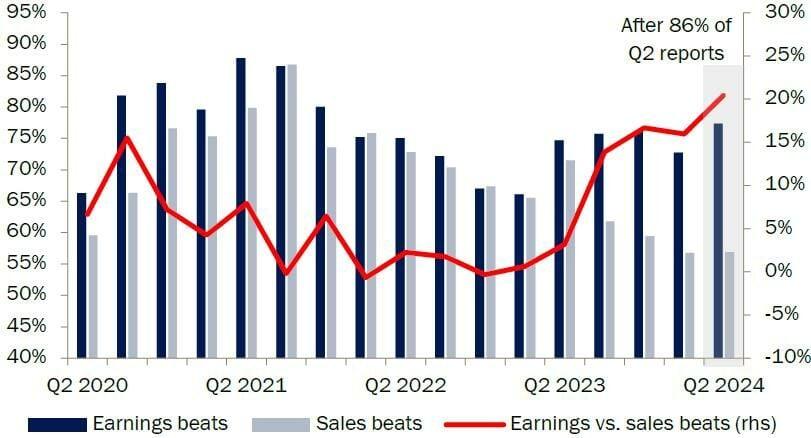

Las empresas estadounidenses han presentado resultados con sorpresas moderadas en sus beneficios. Este comportamiento refleja un entorno en el que, a pesar del riesgo político y una macroeconomía más débil, las previsiones parecen más sólidas que en el primer trimestre. A pesar de las elevadas expectativas de consenso, el 77% de las compañías lograron superar sus beneficios. El ritmo de ventas fue más moderado (57%), pero el crecimiento de las ventas del 7% para el S&P 500 siguió siendo el más fuerte desde el cuarto trimestre de 2022.

Fuente: Refinitiv

A corto plazo, los márgenes de beneficio en Estados Unidos parecen seguros, apoyados por un diferencial elevado entre el flujo de caja y las inversiones, así como por unas emisiones netas de acciones muy bajas y recompras elevadas. Sin embargo, mantenemos cierta cautela debido a riesgos crecientes como el impulso al alza del ISM, sorpresas macroeconómicas negativas, un elevado ratio precio por acción (PE), o una disminución de la liquidez bancaria.

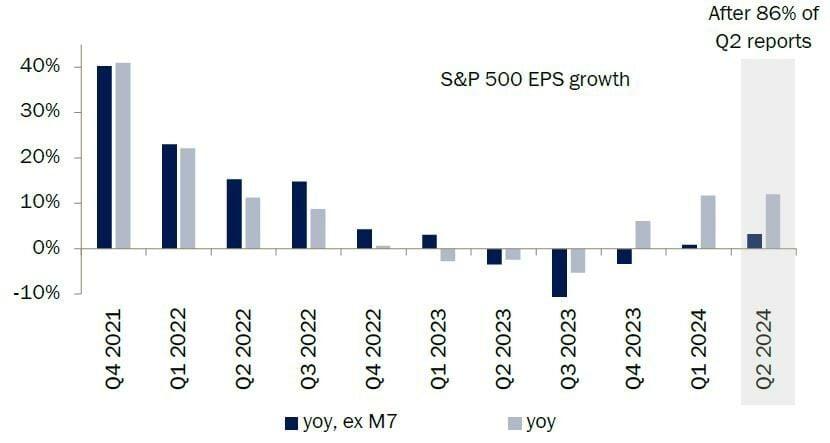

El crecimiento de los beneficios en EE. UU. experimentó una desaceleración hace un año, influenciado por la subida de los tipos de interés, un dólar fortalecido, la inflación persistente y la incertidumbre económica que generó temores de una posible recesión. Además, las interrupciones en la cadena de suministro, consecuencia de la pandemia, continuaron afectando tanto la producción como la distribución. Sin embargo, en los trimestres recientes, los fundamentales económicos han mostrado mejoras, y las disrupciones en la cadena de suministro se han ido resolviendo gradualmente. Como resultado, los beneficios estadounidenses han comenzado a acelerarse, con un crecimiento medio que se sitúa ligeramente por debajo de la media de los últimos 10 años, impulsado principalmente por las megacapitalizaciones y el sector tecnológico. En contraste, los sectores de energía y materiales han sido un lastre, con caídas interanuales significativas en sus beneficios.

Fuente: Refinitiv

En Europa, el panorama del beneficio por acción (BPA) también está mostrando señales de mejora. Aunque se espera un crecimiento ligeramente negativo para el índice Stoxx 600 en el segundo trimestre, las expectativas para el tercer trimestre de 2024 hasta el tercer trimestre de 2025 son más optimistas, con un crecimiento medio del 12,8%. No obstante, los riesgos en Europa siguen siendo más elevados que en EE. UU., debido a factores políticos, comerciales y a una recuperación económica más frágil por la débil confianza empresarial.

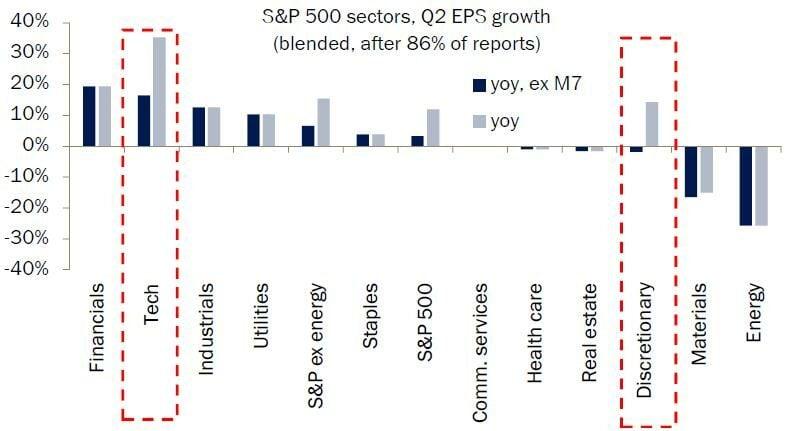

En el contexto del S&P 500, hemos observado un ligero debilitamiento en el crecimiento del BPA al analizar la mediana de las acciones. Aun así, los "Siete Magníficos" continúan mostrando un crecimiento robusto, mientras que el resto del S&P 500 también muestra un crecimiento positivo, aunque más modesto. Este diferencial de crecimiento entre las grandes tecnológicas y el resto del índice se está reduciendo, lo que indica un posible cambio en la dinámica de mercado. No obstante, Los 7 Magníficos han aportado una vez más la mayor parte del crecimiento del BPA en el S&P 500, aunque NVIDIA aún tiene que comunicar sus cifras del segundo trimestre (28 de agosto). Eliminándolos del agregado del S&P 500, el crecimiento interanual del BPA del índice cae del 12% al 3,2%, lo que seguiría siendo la tasa de crecimiento más alta desde el cuarto trimestre de 2022, pero notablemente inferior a la cifra de dos dígitos si se incluyen todos los componentes del S&P 500.

Fuente: Refinitiv

En Europa, en cambio, el sector tecnológico enfrenta un panorama más desafiante, con expectativas de un crecimiento negativo en el BPA para el segundo trimestre, mientras que el sector de servicios públicos en la UE muestra un desempeño más sólido en comparación con sus homólogos estadounidenses.

Por último, los CEO de las empresas han señalado que la rigidez persistente del mercado laboral está llevando a las compañías a buscar una mayor productividad, a través de la reingeniería de procesos e inversiones en tecnología, incluida la inteligencia artificial. Además, aunque el impulso macroeconómico en EE. UU. se está desacelerando, sigue siendo resiliente, y el gasto en capital sigue siendo moderado, con perspectivas de mejora a medida que la inflación disminuya y la política de la Reserva Federal se vuelva más acomodaticia.

En la Eurozona no se espera un debilitamiento apreciable de los márgenes de beneficio en los próximos trimestres. Con la actividad económica de la Eurozona nuevamente en territorio expansivo, se anticipa un crecimiento positivo de los beneficios en 2024, a pesar de los riesgos a corto plazo que representan las sorpresas macroeconómicas negativas, la inflación incierta, y las tensiones comerciales.