La carta de accionistas anual que realiza en fundador de Berkshire Hathaway, Warren Buffett, puede ser como un faro en medio de una tormenta. En las mismas, el Oráculo de Omaha suele revelar grandes secretos. El último hacía referencia a cual es la acción que debería tener un mejor rendimiento que la empresa promedio en Estados Unidos y no es ninguno de sus componentes, sino su propia firma según Adam Levy en Yahoo Finance.

Berkshire Hathaway es la propia empresa a la que Buffett hace referencia en su carta a los accionistas. "Después de 59 años de consolidación, la empresa posee ahora una parte o el 100% de varias empresas que, en términos ponderados, tienen perspectivas algo mejores que las que existen en la mayoría de las grandes empresas estadounidenses", escribió Buffett.

Pero no es sólo que la cartera de acciones y filiales de propiedad absoluta de Berkshire esté llena de grandes empresas, el conglomerado también está bien posicionado para evitar la ruina financiera gracias a otra gran participación en el balance de Berkshire.

Una gran póliza de seguro para la compañía de seguros

Berkshire tiene una enorme cartera de acciones, que se financia en parte con la emisión de acciones de sus negocios de seguros. Pero la cartera de inversiones de Buffett para Berkshire Hathaway tiene otra cara, y está creciendo con gran rapidez.

En los últimos años, Berkshire ha visto cómo su posición en bonos del Tesoro a corto plazo se disparaba. Buffett dijo que esperaba que alcanzara los 200.000 millones de dólares a finales del segundo trimestre.

“Esa enorme posición en equivalentes de efectivo significa que Berkshire también debería operar con un riesgo materialmente menor de pérdida permanente de capital", escribió Buffett. Aunque algunos pueden considerar que tener tanto efectivo es un lastre para la cartera de Buffett, esas letras del Tesoro están rindiendo más del 5% para los accionistas de Berkshire. Eso es un excelente contrapeso para la cartera de acciones y las operaciones principales de Berkshire.

Todo ello equivale a una póliza de seguro para el resto de Berkshire Hathaway. Además, pone a Buffett y a sus colegas gestores de cartera en una posición que les permite aprovechar las oportunidades del mercado si se presentan. Por ejemplo, Buffett estaba en condiciones de invertir 10.000 millones de dólares en Occidental en 2019, al ver una oportunidad potencial. Anteriormente había cerrado un acuerdo similar con otra importante participación, Bank of America. Seguramente se presentarán más oportunidades, y Berkshire está preparada para ellas cuando lo hagan.

Una gran empresa que cotiza a un precio justo

Es importante señalar que Berkshire no es solo un conglomerado lleno de grandes empresas y una enorme pila de efectivo en su balance. La acción también cotiza a un precio justo, lo que significa que puede cumplir con las expectativas de Buffett de superar al mercado.

Las acciones se cotizan actualmente a alrededor de 19.6 veces las ganancias futuras. Eso puede parecer alto en comparación con otras acciones financieras. Pero cuando se tiene en cuenta la posición de efectivo de Berkshire, su cartera de acciones, la solidez de sus operaciones principales y las recompras de acciones en curso de Buffett, es una valoración justa. Esto se evidencia en su relación precio/valor contable de 1.6, que está mucho más en línea con otras compañías de seguros y valores financieros.

Si bien el precio de las acciones ha subido considerablemente desde que Buffett escribió su carta a los accionistas a principios de este año, los inversores aún pueden esperar resultados mejores que el promedio de las acciones de Berkshire en el futuro.

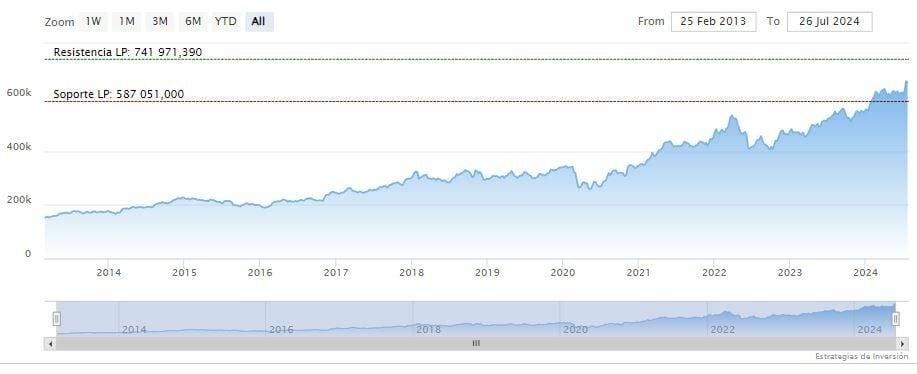

Las medias móviles de 70 y 200 periodos se mantienen debajo del precio de Berkshire Hathaway, RSI al alza en los 64 puntos y las líneas del MACD encima del nivel de cero.

La resistencia a mediano y largo plazo se encuentra en los 741.971 dólares. Mientras, los indicadores de Ei se muestran mixtos.