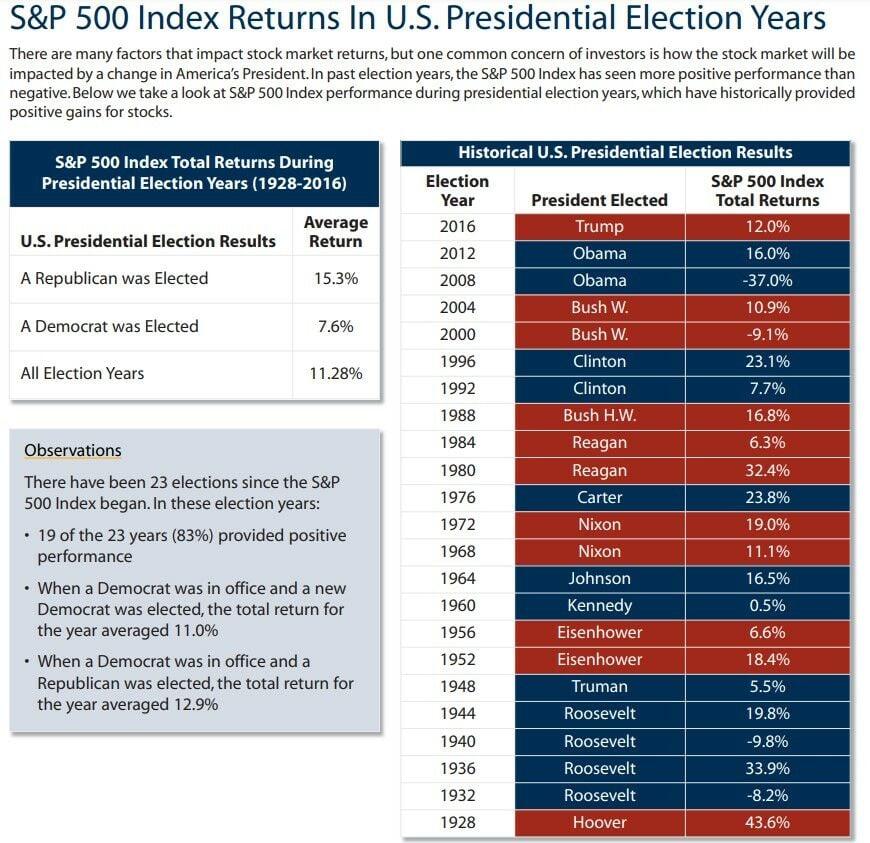

Desde el Dow Jones al Nasdaq, pasando por el S&P 500 pero también por el Russell 2000 que ya ha entrado en juego, están muy pendientes de varios factores tras el drástico recorte de tipos de la Reserva Federal que cambia el panorama, no solo monetario sino el bursátil, con un escenario diferente a tener en cuenta para el resto del año. Factores como los resultados empresariales, la cuantía añadida de los recortes de tipos y, sobre todo, el factor diferencial de este 2024, las elecciones presidenciales y legislativas serán los factores determinantes del devenir de los indicadores para el resto del año.

Wall Street vive de fiesta con máximos históricos para dos de sus tres principales indicadores- y tocar los 42.000 puntos por primera vez para el DOW JONES Ind Average y los 5.700 para el S&P 500- mientras que, llega el momento de un Nasdaq en franca recuperación con sus mejores niveles desde principios de agosto. La razón de fondo, un factor que los inversores habrían podido leer bien o no tanto. Se trata de la rebaja de tipos agresiva, de 50 puntos básicos, que abre un nuevo escenario en los mercados bursátiles.

Y la primera razón de cambio es septiembre, que rompe con la tradición negativa que antecede a este mes. Pero, como nos recuerda la forma Oppenheimer, también se da la circunstancia de que, su finalmente en el noveno mes del año, se rompe la tendencia histórica, y como es el caso, se registran máximos históricos, lo siguiente es un cuarto trimestre positivo para Wall Street.

De esta forma destaca que, desde 1950, el S&P 500 alcanzó niveles récord este mes en 22 ocasiones. y, en 20 de ellas, el S&P 500 tuvo un sólido desempeño en el cuarto trimestre.

Fuente: Morgan Stanley

Desde Evercore ISI afinan incluso mucho más: se remontan a 1970 para mostrar que el S&P 500 ha registrado una subida media del 14% en los seis meses posteriores al primer recorte de tipos por parte de la Fed.

Con esos dos factores sobre la mesa, y a pesar de la volatilidad y la mirada a todos y cada uno de los datos que se van publicando, por parte de analistas e inversores sobre la economía americana, que se analizan con lupa, hay opiniones diversas sobre lo que puede pasar.

Desde BlackRock visualizan dos factores, la volatidad estacional pero también la incertidumbre electoral, como los más significativos para marcar el mercado de aquí a fin de año. Y apuestan porque en noviembre y diciembre las acciones podrían mejorar una vez pasadas las elecciones.

Ya desde Wolf Research son positivos en Wall Street de cara a fin de año, aunque advierten de la hipersensibilidad que llegará a corto por los datos y los comicios presidenciales, y no olvidemos que también legislativos.

"Nuestra sensación es que el inicio de un ciclo de recortes de la Fed junto con la eliminación del peso de las elecciones estadounidenses, debería ofrecer un respiro a los consumidores estadounidenses y provocar un repunte en los indicadores principales, como el ISM manufacturero”, señalan.

Y, ¿cómo se refleja ese trasvase positivo al mercado? Por un lado la rebaja de tipos es favorable a la tecnología, porque ve disiparse, ante la incertidumbre anterior, la aversión al riesgo, y el apetito inversor en este ámbito, vuelve al mercado.

De ahí que, a pesar de que las correcciones hayan alejado al Nasdaq desde máximos, los niveles de récord histórico para el Dow Jones y el S&P 500 se deban en buena medida a la recuperación de estos valores y que, a la postre, las mayores subidas, vengan de la mano del Nasdaq en porcentaje.

Pero también incide positivamente en las empresas a las que, la bajada de tipos les viene francamente bien, bien por su elevado nivel de endeudamiento bien por su menor coste de financiación a partir de ahora.

Ahí nos encontramos con el buen momento de valores cíclicos como Caterpillar o JPMorgan Chase, sin olvidarnos de las constructoras de viviendas, todas por el recorte de tipos. No sólo por lo efectivo ya con esos 50 puntos básicos, sino por lo que, vendrá, o al menos, lo que espera el mercado.

De aquí a fin de año, lo que se espera, al menos para Bank Of America, BofA Global Research, es un total de 75 puntos básicos más en recortes para finales de 2024, una cifra más pronunciada que su pronóstico anterior de 50 puntos básicos.

Desde UBS son algo más conservadores. El banco suizo prevé nuevas bajadas de la Reserva Federal de hasta de 50 puntos básicos añadidos.

Por último, los niveles del mercado que se esperan para el indicador de indicadores: desde la firma BMO visualizan 6.100 puntos, un 7% por encima del cierre del pasado viernes. Un aumento de expectativas, en 500 puntos desde su apreciación anterior, que viene de la mano de la fortaleza que esperan en los resultados, la próxima clave a tener en cuenta.

Para UBS, las expectativas son mucho más moderadas con un S&P 500 que colocan en el horizonte de los 5.900 puntos a finales de 2024 y escalando hasta los 6.200 puntos, pero ya a mediados de 2025.