El IBEX 35 terminó un buen año 2023 y no ha arrancado 2024 como se esperaba. Las caídas que ha experimentado el sector bancario en estos primeros compases del ejercicio, han penalizado al selectivo, que ha llegado a cotizar por debajo de la zona “redonda” de los 10.000 puntos. Sin embargo, hay previsiones que apuntan a que será un buen año de renta variable y, en concreto, del Ibex 35.

Entre los motivos que argumentan los expertos de Bankinter - que fijan un precio objetivo de 11.317 puntos para el cierre del año - está la rebaja del nivel del bono a diez años o la revisión al alza de los BPAs pues creen que las cotizaciones actuales están por debajo de los objetivos esperados por cada analista.

De cara a esta primera parte del año, hay sectores que se repiten en las apuestas: Infraestructuras, Tecnología y consumo. Favorecidos, todos ellos, por un entorno a la baja en los tipos de interés. En estos sectores, hay compañías españolas en subida libre que pueden ser las grandes protagonistas en este período.

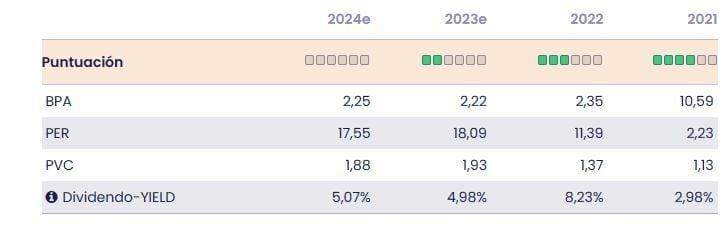

ACS

En lo que va de año cede más de un 1,3% después de firmar una subida de más del 46% en 2023. El valor está apenas a un euro de los máximos históricos alcanzados el pasado 2 de enero. Una compañía que se ve favorecida por el dinamismo en la construcción de infraestructuras y concesiones. Una compañía a la que le favorece la participación en los macroproyectos públicos en Estados Unidos además del posicionamiento que tiene en Australia y que aportan estabilidad en sus ingresos. Una compañía “con un balance positivo, con una deuda controlada y un dividendo que no peligra y que refuerza con recompras de acciones propias”, dice María Mira, analista fundamental de Estrategias de inversión.

A nivel técnico, Roberto Moro, de Apta Negocios es un valor que está permanentemente en máximos históricos y sin ninguna señal de agotamiento. Sin embargo, el goteo a la baja que ha tenido el valor hace vigilar la potencial formación de una figura de distribución, o de implicaciones bajistas, en forma de Hombro-Cabeza-Hombro (HCH), “que se vería reforzada con la perforación del soporte de los 38,36€ por acción. El escenario anterior estaría justificado ante la necesidad de normalizar extremas lecturas de excesos alcistas, o sobrecompra, acumulados en el oscilador MACD semanal", dice José Antonio González, analista técnico de Estrategias de inversión. Ver más...

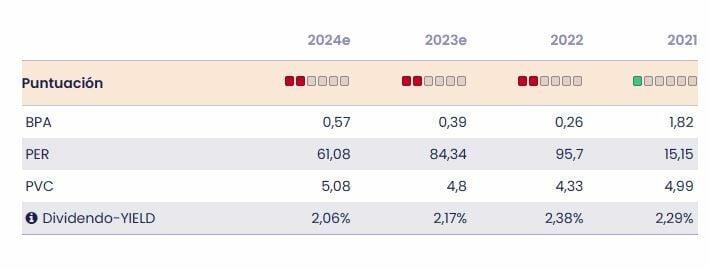

FERROVIAL

Sin salir del sector, Ferrovial es otro de los valores que también ha hecho máximos históricos este mes de enero. Concretamente marcó la semana pasada en los 35,12 euros en su nivel más alto de la historia. En el valor, dice González, la verticalidad de los últimos avances no es gratuita y pasa factura a la acumulación de extrema sobrecompra, tanto en el MACD semanal como diario, derivando en la necesidad de normalizar dichas lecturas. En este sentido, “la gran estructura creciente de muy largo plazo es capaz de amortiguar las potenciales correcciones terciarias o de corto plazo, movimiento de consolidación que deberíamos considerar como una clara oportunidad de entrada en un activo fuertemente alcista, siendo la primera zona de soporte a vigilar, el área comprendida en torno a los 30,20 / 33€ por acción, que anteriormente era resistencia”.

A nivel fundamental, la compañía tiene capacidad de crecimiento en tráficos y tarifas, un negocio que está hasta cierto punto protegido frente a la inflación. Más del 80% de sus activos están en Norteamérica, una región que además se espera evolucione de forma más resiliente que Europa. Además, las concesiones maduras tienen todavía recorrido al alza en generación de ingresos, por aumento de tráfico y tarifas y los activos en fase de lanzamientos, como la autopista de EE.UU. NTE-35w, I-66 y la I-77 están funcionando mejor de lo previsto inicialmente. Ver; Ferrovial despega de Heatrhow y tiene combustible para rato.

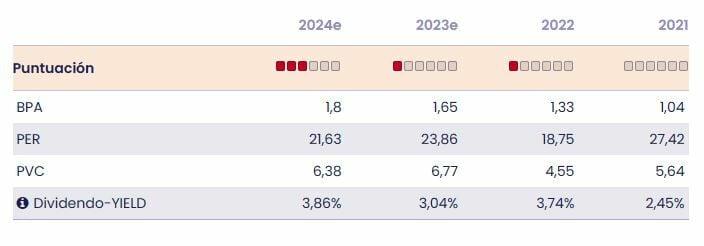

INDITEX

Por último, Inditex que es uno de los valores que más subió el año pasado aunque este año también cede algo más de un punto porcentual. Desde un punto de vista técnico, el analista de Estrategias de inversión asegura que desarrolla un proceso que tiende a la lateralidad a lo largo de las última semanas, movimiento que está permitiendo al oscilador de momento MACD diario lograr normalizar

lecturas de sobrecompra acumulada. “El nivel clave a vigilar en el corto plazo es el soporte de los 37,13€ por acción, cuya perforación reactivaría la corrección en forma, lo que podría plantear ataques a la anterior resistencia, ahora potencial soporte, que proyectamos a partir de los 36,03€ por acción, cota que es aproximación al retroceso proporcional de Fibonacci del 50%”.

A nivel fundamental, dice Mira, “la excelente gestión de inventarios e integración de tiendas y online ha favorecido la optimización de gastos que crecen con menor vigor que las ventas. Además de digitalización, sostenibilidad, y crecimiento, uno de los retos del equipo directivo, con Maceiras y Ortega, será llevar a cabo la evolución de las enseñas de Inditex”. Dos tercios de la facturación del Grupo procede de Zara, en la que se está integrando Zara Home, lanzamiento de Zara Beauty, el estreno de Inditex en la moda deportiva con Zara Athleticz, nueva imagen de marca en Bershka, (segunda marca por ventas), Oysho también en el segmento de la ropa deportiva e integración de Uterqüe en Massimo Dutti. En síntesis, “sus catalizadores, una excelente flexibilidad en el modelo de negocio, aprovisionamiento de proximidad, posición única de mercado, innovación y músculo financiero”. Ver más...

TE INTERESA

Aprende a invertir en las oportunidades de inversión que existen en cada momento