Los mercados en general han despuntado en 2023. Tanto la renta variable como la renta fija ha logrado superar un 2022 con nota. En Americas el Nasdaq Composite alcanza una rentabilidad del 29,47% cuando el Russell 2000 del 8,04% (como ya comentamos en la nota de ayer, las small caps se quedaron rezagadas buena parte del año pero recientemente repuntan; cuando en Latinoamérica las altas rentabilidades son lideradas por el Merval en Argentina, que sube 38,17%, seguido por México +23,81% y Chile 15,82% o Brasil con +14,2%.

En Europa ni que decir del FTSE de Atenas que sube cerca del 42%. seguido por el MIB italiano con +20,42% o el Dax alemán o el Eurstoxx 50 con rentabilidades superiores al 14%.

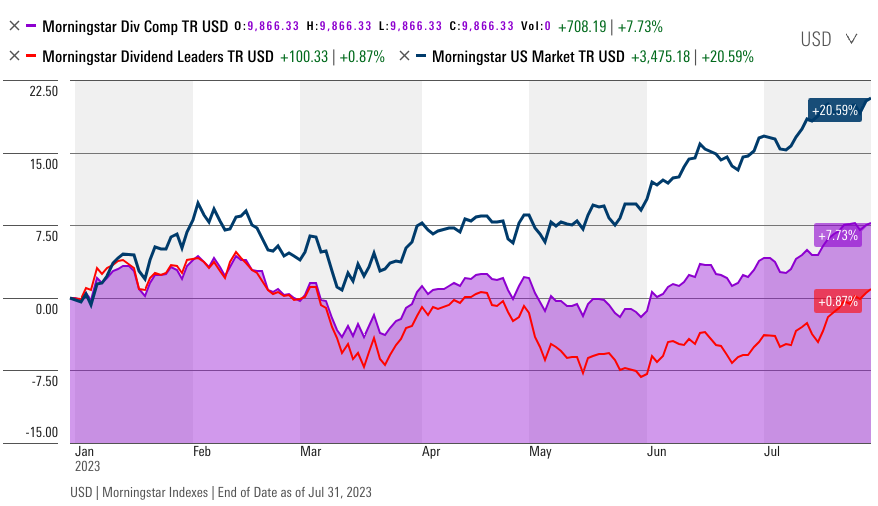

Sin embargo, por otro lado los sectores con dividendos duraderos y de la más alta calidad como el de la salud, energía o servicios financieros han sufrido la desagradable comparación, ya que el índice compuesto de dividendos de Morningstar o el MSCI World High Dividend Yield suben únicamente en torno a un 8% hasta julio, que es menos de la mitad de lo que sube el mercado en general como es el MSCI ACWI o el Morningstar EE.UU (cerca del 18% en ambos casos).

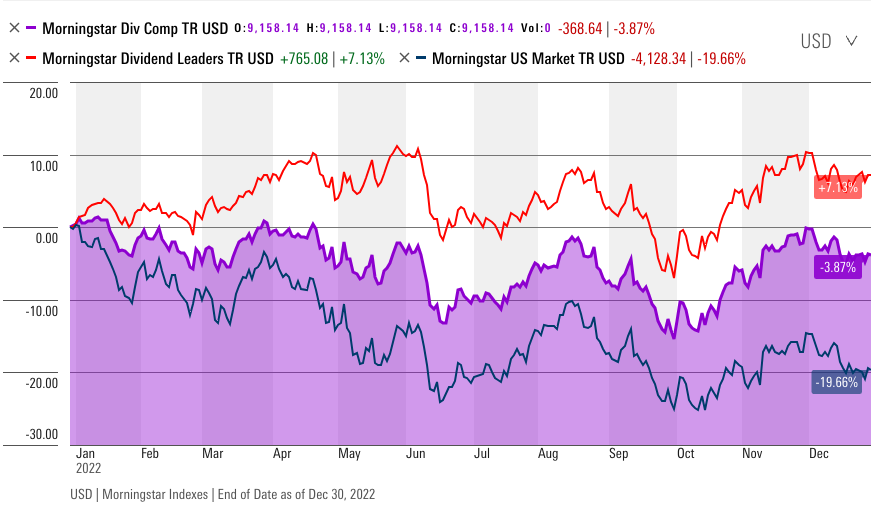

Todo esto crea una confusión ya que en 2022 fue todo lo contrario y fueron los índices de dividendos los que brillaron en un mercado con marcada tendencia bajista.

Sin embargo, como hemos recalcado, no hay que dejarse llevar por el corto plazo ya que la inversión en fondos de inversión es de largo plazo y los dividendos siempre han jugado un papel importante en las carteras de los inversores españoles. Además hay que considerar que el rally en EE.UU. ha sido básicamente en unas cuantas empresas tecnológicas que han ido más allá del 100% de rentabilidad y que no incidiremos en ellas, porque ya se ha escrito mucho sobre eso.

La vuelta de los bonos o la renta fija un factor que ha influido

Como ha pasado en el pasado, hay que recordar que bonos con alta rentabilidad no favorece el apetito por acciones dividendo, aunque la conexión no es tan directa, ya que es una de las muchas variables que influyen en la rentabilidad de los dividendos.

Aunque también hay valores del sector sanitario, servicios públicos y energía que fueron de los principales detractores del universo de los dividendos, como es el caso de la farmacéutica (sector con un fuerte peso en el índice Morningstar Dividen Composite, ver cuadro inferior) Pfizer PFE, que cayó más de un 30% en el año y que hoy repunta más del 1,6%; las petroleras Chevron o Devon que cedieron casi un 8% y más del 12% respectivamente en el año y que nuevamente repuntan el día de hoy, por comentar algunas de ellas.

Pero la buena noticia es que . . .

Las valoraciones apoyan a una recuperación en la segunda mitad del año, especialmente el sector salud o farmacéutico, que claramente apoyarían a uno de nuestros fondos en la cartera premium de fondos de inversión.

Pero no queremos que el lector se vaya con una mala sensación ya que hay fondos de Renta Variable Global de Alto Dividendo que lo han hecho muy bien en el año, entre los que están:

A los inversores españoles (y de otras geografías), los dividendos son algo muy socorrido. Son esos ingresos regulares o "rentas" que en tiempos tanto de bajos tipos de interés y los actuales son muy recurridos.

Sin dudar del conocimiento de los inversores sobre las empresas que tienen más a mano, como las del Ibex, es aconsejable hacerlo vía un fondo de inversión (ya sea de gestión tradicional o ETFs) que aporten esa diversificación y reduzcan nuestro riesgo específico, pero además, según comenta Morgan Stanley, es aconsejable que los inversores mantengan una posición defensiva y busquen oportunidades en determinados valores de dividendos, al considerar que:

- Los dividendos pueden desempeñar un papel más importante en la generación de rendimientos. Es probable que los próximos años se caractericen por una menor rentabilidad de la renta variable y una mayor volatilidad, lo que podría llevar a los dividendos a representar una mayor parte de la rentabilidad total del mercado bursátil. Entre 2013 y 2022, alrededor del 17% de la rentabilidad total del índice S&P 500 procedió de los dividendos. Pero en un horizonte más largo, a partir de la década de 1930, los dividendos representaron el 37%. Es probable que los próximos años se parezcan más al panorama a largo plazo.

- Los valores con dividendos pueden amortiguar la volatilidad del mercado. Cuando una empresa puede pagar dividendos de forma fiable o incluso aumentarlos, es probable que tenga un cierto nivel de solidez y disciplina financiera. Para los inversores, este flujo regular de ingresos puede ofrecer cierta protección en lo que sigue siendo un mercado bursátil incierto.