RESILIENCIA, no sé si ha sido la “palabra del año 2022” pero si no lo ha sido, no creo que esté muy lejos. La resiliencia se ha vuelto una virtud muy cotizada desde el punto de vista empresarial. Pero qué es la resiliencia. Según la RAE “es la capacidad de adaptación de un ser vivo frente a un agente perturbador o un estado o situación adversos”. También es “la capacidad de un material, mecanismo o sistema para recuperar su estado inicial cuando ha cesado la perturbación a la que había estado sometido”. No tenemos una acepción para la resiliencia empresarial, pero me atreveré yo a exponerla.

Una empresa resiliente en mi opinión es aquella que, pese a las adversidades macroeconómicas (mayores tasas de interés, encarecimiento de la financiación, restricción en el acceso a la financiación, inflación de costes, escasez de suministros, trabas burocráticas, caída de la demanda, …), o sectoriales (nuevas y cambiantes regulaciones, aparición de productos sustitutivos, aparición de nuevas tecnologías de producción disruptivas, más eficientes y con implantación costosa desde el punto de vista operativo o financiero, ..), es capaz de adaptarse a las nuevas circunstancias, sostener su negocio, su productividad, eficiencia y por tanto, sus márgenes y su posicionamiento en el mercado.

Como digo, la resiliencia empresarial es una gran virtud y como tal, debería cotizar al alza en el parqué. Una pequeña selección de empresas resilientes y que, por el momento, el mercado no está pagando esa fortaleza y esa capacidad para superar las dificultades de un 2023 todavía lleno de mucha incertidumbre.

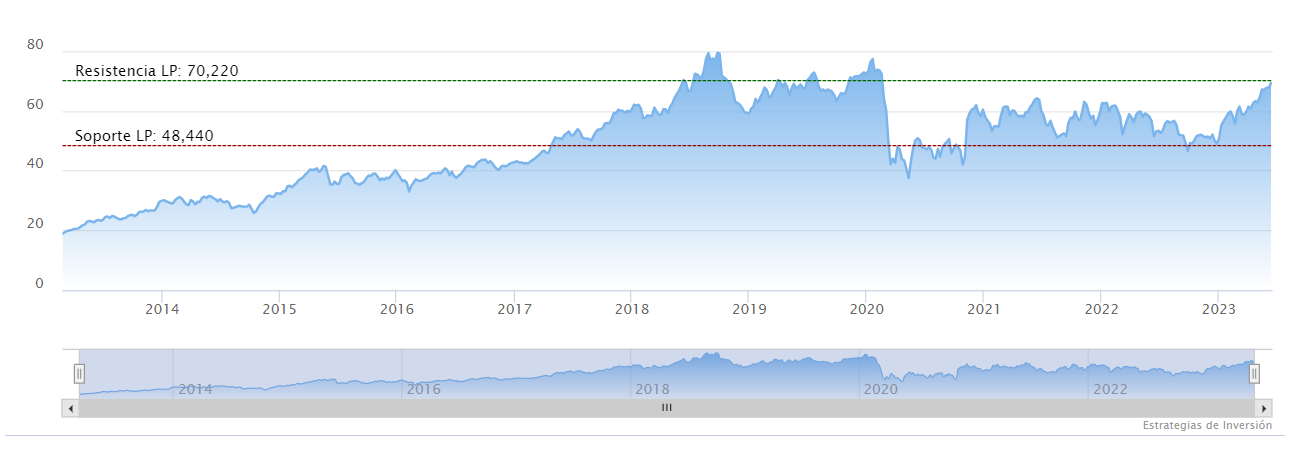

Cotización histórica de Amadeus

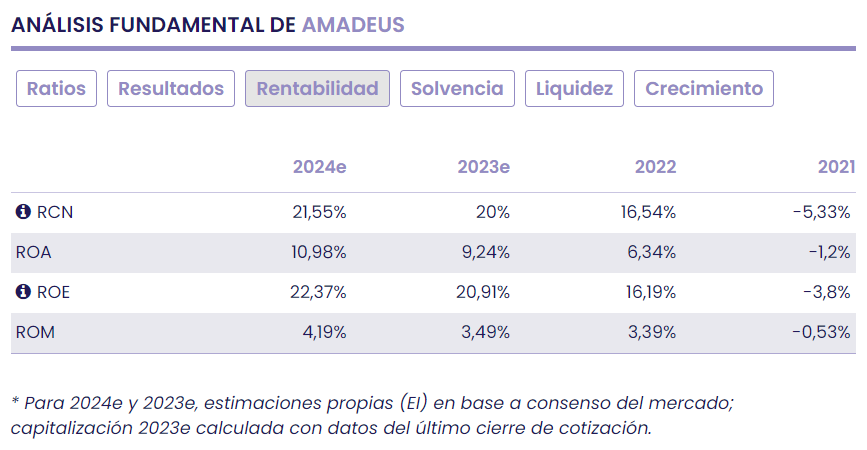

Amadeus, en un sector de los más impactados por la pandemia, se dedicó durante los años de restricciones, a reestructurarse tanto desde el punto de vista de costes, como en productividad, eficiencia y desarrollo tecnológico. A punto de recuperar cifras de 2019 está demostrando una valiosa capacidad para crear valor pese a las adversidades y no solo mantener su posición en el mercado, sino mejorarla. La proyección de crecimiento en su cuenta de resultados es robusta, el balance más que solvente y ofrece ya rentabilidad económica (ROA) superior al 9% y rentabilidad financiera (ROE) por encima del 16% al cierre de 2022 y una proyección de más del 20,9% para 2023.

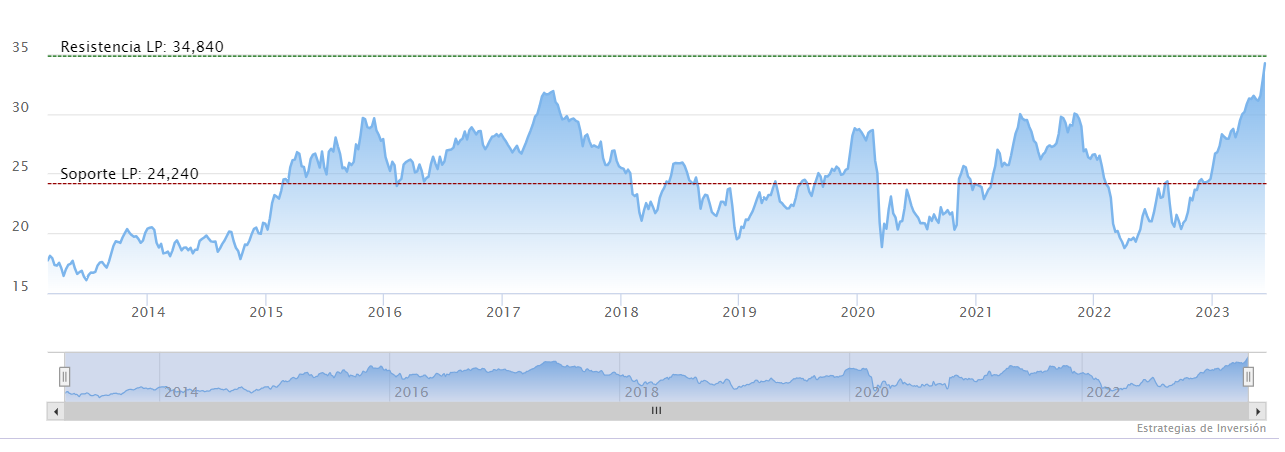

Cotización histórica de Inditex

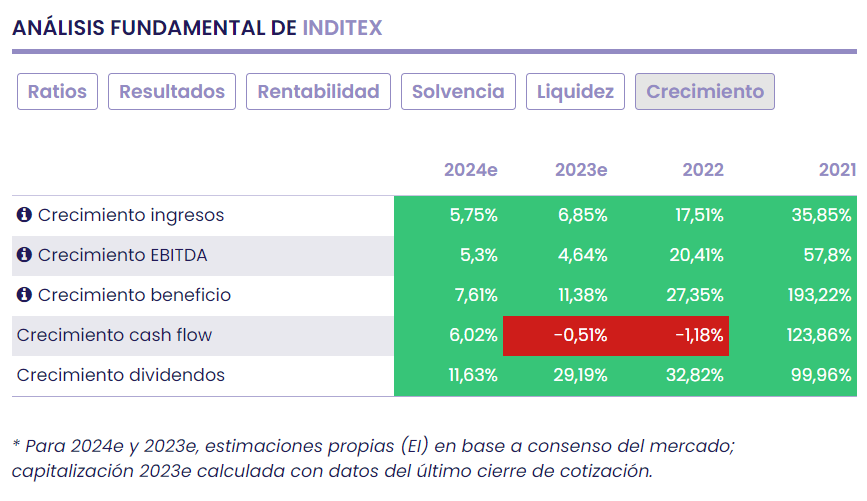

Inditex, un Grupo para el que no hace mucho el mercado ponía en duda su capacidad de seguir creando valor, de crecimiento de márgenes y lo calificaban de negocio maduro y estancado. Pues a la vista está que todavía queda margen para rato. Y todo gracias a una capacidad de innovación de reinventarse, de adaptarse a las adversidades saliendo incluso reforzada. Sus principales pilares, una plataforma logística propia (flexibilidad y capacidad de respuesta); suministro de proximidad; tienda y almacén integrados; tecnología, sostenibilidad, …); reestructuración de posicionamiento en tiendas y ventas online.

Cotización histórica de IAG

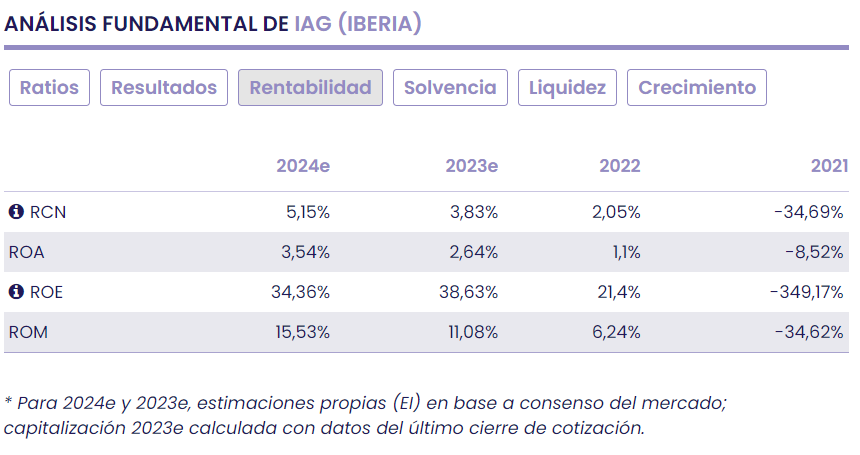

IAG (Iberia), en línea con Amadeus, uno de los negocios más impactados por la pandemia, con el agravante de que los costes y gastos fijos de nuestra aerolínea de bandera son todo menos fáciles de sostener con un parón de la actividad. Lo que parecía imposible lo está consiguiendo y es superar la pandemia y recuperar cifras pre-Covid sin realizar una macro-ampliación de capital. IAG ha sabido llevar a cabo una muy buena gestión de costes (costes excombustible -13,4% en el 1T23 vs. 1T22), mejorar eficiencia en sus aviones y reducir consumo combustible, buena gestión y reestructuración de deuda y negociar sin desistir la compra de Air Europa. Una adquisición que sin duda mejorará su posicionamiento en Latam y Asia. Su balance ha recuperado músculo, la rentabilidad ROE por encima del 20% y la proyección de su cuenta de resultados muy potente.

Cotización histórica de Melía Hotels

Siguiendo con el sector turístico, Melia Hotels, parece claro el varapalo de la pandemia en su negocio. Destacar sin embargo que durante lo peor de las restricciones consiguió reestructurar costes, rebajarlos, redimensionarse para, una vez superadas las restricciones COVID, seguir posicionado como un Grupo internacional, competitivo, solvente y con potencial de crecimiento. Uno de sus principales catalizadores, su expansión internacional, le aporta ventajas de escala, con crecimiento de hoteles franquiciados y afiliados; apuesta por el segmento Premium & luxury. Capacidad de fijación y mejora de tarifas que le dan flexibilidad frente a la inflación de costes (RevPar +42,8% en el 1T23). Sí es cierto que, por el momento, el balance no está lo robusto que nos gustaría. Resiliente sí, pero todavía le queda por demostrar que es capaz de rebajar deuda.

Cotización histórica de Lar España

Resiliencia es también una palabra perfectamente aplicable a Lar Espana. Un sector, el de las socimis y en este caso 100% orientado al retail, que prácticamente ha tenido que reinventarse. La fuerte capacidad de adaptación a las duras circunstancias de sus clientes, la flexibilidad en la negociación, diría que la empatía con sus inquilinos y esa comunicación con ellos han sido sus principales activos. Unido además a una adaptación a las nuevas tecnologías, innovación y búsqueda del crecimiento con calidad de activos. La comparativa en ratios lo deja claro; mayor valoración de sus activos, mejora de la solvencia, un dividendo espectacular y el descuento con el que cotiza en el mercado no ha disminuido. Hay un claro gap entre valor y precio en Lar España.

Cotización histórica eDreams ODIGEO

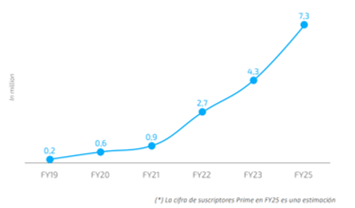

eDreams ODIGEOes un buen ejemplo de que en el Mercado Continuo también hay resiliencia. Su nuevo y exitoso modelo de suscripción Prime que da mucha mayor recurrencia y visibilidad a sus ingresos. El éxito está siendo rotundo, el crecimiento de captación de suscriptores Prime envidiable, y esto unido a una apuesta por las nuevas tecnologías, los nuevos desarrollos y la capacidad para captar talento y estar a la vanguardia en un sector que se ve muy impactado positivamente en su eficiencia y productividad por cada euro de inversión en innovación y desarrollo.

Suscripciones Prime

Cotización histórica de Global Dominion

Global Dominion, resiliencia en el sector industrial, transición energética y nuevo plan estratégico adaptado a las nuevas circunstancias, con crecimiento orgánico como palanca, buscando recurrencia en ingresos, eficiencia, solvencia y diversificación: diversificación, digitalización, disciplina financiera y descentralización como modelo de negocio. Servicios sostenibles, Proyectos 360 e Infraestructuras industriales. Balance reforzado, buena rentabilidad económica y financiera y buena proyección de resultados.

Cotización histórica de Nicolás Correa

Nicolas Correa, también en el sector industrial, supo adaptarse al cierre de fronteras y salir reforzada para aprovechar todo el potencial de su negocio internacional.

Cotización histórica de Gigas

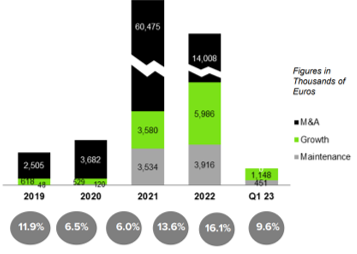

Y no podemos dejar de revisar el BME Growth, un mercado con grandes compañías resilientes como Gigas Hosting, un Grupo que ha dado un salto transformacional y se ha situado como operador internacional dedicado a la prestación de servicios convergentes de Cloud, IT, Ciberseguridad y Telecomunicaciones para empresas. Una nueva estructura de servicios y una nueva dimensión, unido a financiación cubierta ya para los próximos ejercicios que le aportan una fortaleza financiera muy interesante.

CAPEX de Gigas

Cotización histórica de Clerhp

Y por último, pero no menos importante, CLERHP Estructuras. También en el BME Growth, una compañía que ha dado un giro hacia la promoción, con sinergias con su negocio core inicial (estructuras). Su posicionamiento prácticamente 100% en Latam como palanca de crecimiento, con legislación más favorable y muy orientado a la demanda norteamericana. Integración de tecnología IA, realidad aumentada, realidad virtual (integración de VT-LAB) que facilita la deslocalización de trabajos y la eficiencia en los costes. Su proyecto Larimar en República Dominicana le aporta una proyección muy potente.