El oro vive un año más que brillante en los mercados. La senda global de subidas de tipos y unas expectativas de inflación alta durante más tiempo, tendrían que haber impactado a la baja en el precio del metal precioso. Pero no ha sido así...

El oro al contado sube un 12% en lo que llevamos de 2024, un ejercicio que le ha servido además para marcar nuevos máximos históricos, concretamente cuando el 12 de abril alcanzó los 2.431 dólares la onza. Por su parte, los futuros del oro con vencimiento en junio alcanzaron nuevos máximos una semana más tarde, el pasado 19 de abril, en 2.433 dólares la onza.

"Hay algo de inusual en que el oro esté en estos altos niveles, y es que al mismo tiempo se ha producido un aumento muy significativo de los tipos de interés reales en EEUU en los últimos dos años. Esto resulta especialmente atípico si tenemos en cuenta que el dólar también ha estado bastante fuerte", explica James Luke, gestor senior del equipo de deuda de mercados emergentes y materias primas de Schroders. "Desde 2008, el precio del oro ha reflejado la rentabilidad real de los bonos soberanos; cuando la rentabilidad real de los bonos soberanos ha subido, el precio del oro ha bajado, y viceversa. Sin embargo, esa relación, que había sido dominante durante gran parte de los últimos 15 años, se rompió a principios de 2022. ¿A qué se debió esta ruptura? Por un lado, la Fed intentó normalizar su política y subió significativamente los tipos de interés, lo que ha elevado el coste de oportunidad de mantener oro. Como resultado, la demanda europea de barras y monedas ha caído significativamente, sobre todo en Alemania. Y tampoco le ha acompañado el muy moribundo sentimiento del mercado hacia el oro. Los tipos de interés reales comenzaron a acelerarse al alza a principios de 2022. Y es en ese momento cuando las trayectorias de los precios del oro y los tipos de interés reales realmente comenzaron a divergir".

El porqué del interés de los bancos centrales en el oro

¿Cuáles son entonces los motivos del repunte del precio de la materia prima? Mucho tiene que ver con la inseguridad geopolítica pero, sobre todo, con los bancos centrales, que, azuzados por dicha inestabilidad, han aumentado sus reservas en el metal precioso. Según establece el Fondo Monetario Internacional, las reservas internacionales deben constar de divisas convertibles o de oro, de forma que puedan utilizarse fácilmente durante los periodos de crisis. Con ello, y teniendo en cuenta que las reservas de oro no son un patrimonio inmovilizado con el que cuentan los bancos centrales, sino que tienen un componente dinámico muy importante, los banqueros centrales han optado por la seguridad, liquidez y rentabilidad que ofrece el metal.

“El oro es bien conocido como activo refugio. No conlleva riesgo crediticio, apenas tiene correlación con otros activos y su precio se suele incrementar en tiempos de crisis, por lo que ofrece una valiosa protección en esos momentos. El oro cuenta también con una enorme liquidez. Además, los bancos centrales pueden vender o comprar oro como parte de sus operaciones habituales de ajuste del balance. Se puede usar en transacciones como swaps para obtener liquidez cuando se necesita y puede ser gestionado de forma activa por los responsables de las reservas. El oro también puede mejorar el perfil de riesgo/beneficio de la cartera de inversiones de un banco central. Su falta de correlación con los principales mercados de activos lo convierte en un eficiente elemento diversificador de la cartera de inversión y, a largo plazo, ofrece una mayor rentabilidad que muchos otros activos”, explicaba Isabelle Strauss-Kahn, antigua directora financiera del Banco Mundial.

¿Otro año dorado para el oro?

En definitiva, el oro está considerado como un activo estratégico que puede ser utilizado tanto para la gestión de liquidez a corto plazo como para ser un depósito de valor a largo plazo. Con ello, no es de extrañar que las compras sigan aumentando.

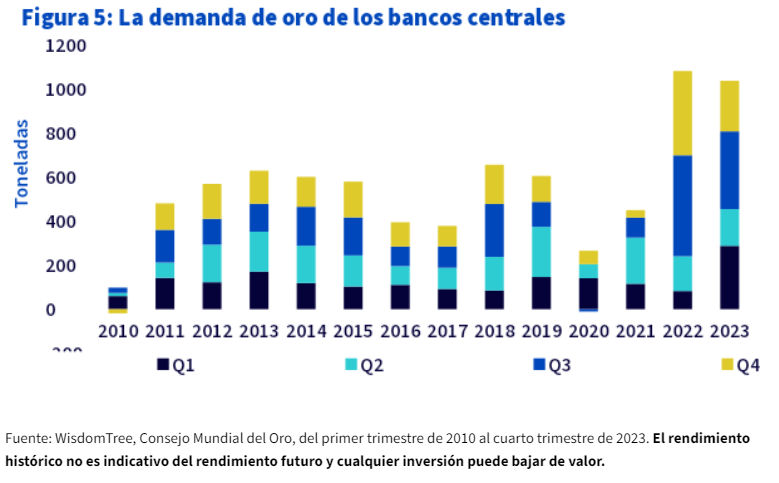

A fines de 2021, los bancos centrales tenían 35.516 toneladas de oro como parte de sus reservas de divisas. En los siguientes ejercicio la tendencia al alza ha continuado: en 2022 y 2023 los bancos centrales del mundo adquirieron colectivamente 1.081 y 1.037 toneladas de oro, respectivamente. Cerrado el primer trimestre de 2024, los números, al menos por el momento, siguen subiendo.

"Los bancos centrales compraron 64 toneladas de oro en enero y febrero de 2024, un 43% menos que en el mismo periodo de 2023, pero cuatro veces más que en 2022. Teniendo en cuenta que el año 2022 completo fue un máximo histórico para las compras de los bancos centrales –la mayor parte de las compras centrándose en la última parte del año– puede que sea demasiado pronto para decir si la tendencia de 2024 es hasta ahora indicativa de lo que está por venir este año, señala Nitesh Shah, Head of Commodities and Macroeconomic Research, WisdomTree.

Pero hay otros analistas que ven 2024 como otro año dorado para el oro. "Tras el estallido de la crisis financiera de 2008, asistimos a un cambio fundamental, con los bancos centrales revaluando progresivamente el papel y la relevancia del oro en las reservas. En concreto, los bancos centrales de los mercados emergentes aumentaron sus compras de oro, los bancos centrales estadounidenses mantuvieron constantes sus reservas, mientras que los bancos centrales europeos dejaron de vender", señala Diego Franzin, responsable de estrategias de cartera, Plenisfer Investments, parte del ecosistema de Generali Investments. "Esperamos que esta tendencia continúe, especialmente apoyada por los países emergentes que se enfrentan a un proceso de desdolarización, sobre todo en Asia. Pensemos que las reservas de oro de los bancos centrales representan el 34% del total en Norteamérica -el nivel más alto de la historia-, frente al 2% de China o el 5% de Sudamérica. Aunque no esperamos que provoque un cambio de régimen en el dólar como moneda de referencia internacional, sí podría dar lugar a que el oro tenga un mayor impacto en las reservas en comparación con la cantidad de dólares en manos de los bancos centrales", añade.

Desde J. Safra Sarasin Sustainable AM, su estratega de renta fija Claudio Wewel también apuesta por una mayor demanda estructural de los bancos centrales de los mercados emergentes y un aumento de las compras físicas en China".

Por su parte, el Consejo Mundial del Oro (World Gold Council- WGC) prevé que “2024 será otro año sólido de demanda de oro por parte de los bancos centrales”, y alerta que “el mundo no parece menos incierto” por lo tanto, “las razones para poseer oro son tan relevantes como siempre”.

Los países orientales pisan el acelerador

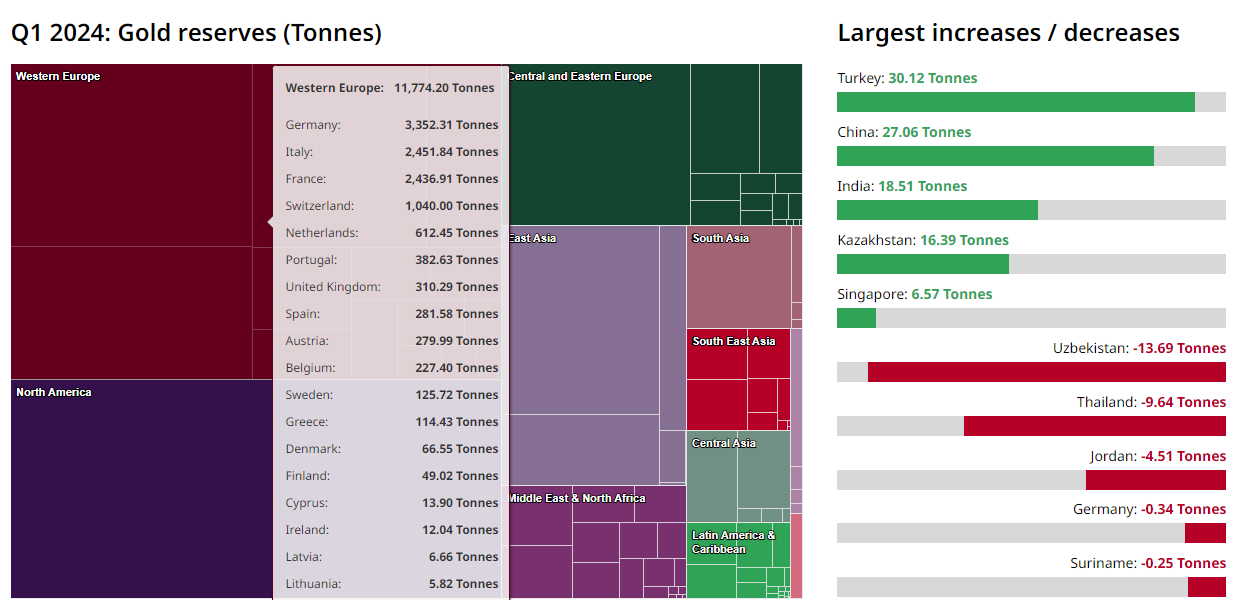

Y, de momento, los números avalan esta predicción. Según datos del FMI, las reservas mundiales de oro de los bancos centrales aumentaron en 39 toneladas sólo en el mes de enero. El banco central de Turquía lideró las compras, añadiendo 12 toneladas de oro a sus reservas, con un total acumulado de 552 toneladas; seguido del Banco Popular de China, con una compra de 10 toneladas.

Mirando las cifras totales del primer trimestre de 2024, los bancos centrales añadieron 290 toneladas a sus reservas, un 1% más interanual y un 69% más que la media trimestral de los últimos cinco años, lo que supone el inicio de ejercicio más fuerte de la serie histórica del WGC, que se remonta al año 2000. Las compras de oro se han concentrado especialmente en los países emergentes. Turquía, China e India son los países que más han incrementado sus reservas, mientras que los históricos amos del oro, Estados Unidos, Alemania, Italia y Francia, han mantenido sus tenencias apenas sin cambios.

En el caso del gigante asiático, fue el país que generó la mayor parte de la demanda. Y es que tanto los consumidores chinos como su banco central están comprando oro con un renovado interés de los inversores a causa del debilitamiento de la moneda local y a los males resultados de los mercados de renta variable nacionales.

“Estamos asistiendo a un cambio de tendencia en el comportamiento de los inversores orientales y occidentales. En general, los inversores de los mercados orientales son más receptivos al precio y esperan una caída para comprar, mientras que los inversores occidentales se han sentido atraídos históricamente por un precio al alza y tienden a comprar en las subidas. En el primer trimestre, se invirtieron los papeles, y la demanda de inversión en mercados como China e India creció considerablemente con la subida del precio del oro”, señala Louise Street, analista de Mercados del Consejo Mundial del Oro.

Con todo, a nivel global, Estados Unidos cuenta con las mayores reservas de oro del mundo, con 8.133 toneladas. Por detrás, se encuentran Alemania (3.352 toneladas), Italia (2.452 toneladas) y Francia (2.437 toneladas).