Desde la crisis financiera de 2008, la merma en las entidades financieras es más que un hecho constatable. La concentración ha ido reduciendo cuantiosamente el número de entidades financieras en España, hasta dejar sobre la mesa 10 grandes grupos, de los 55 anteriores e incluso la desaparición de algunos, con nombre y apellido por el camino.

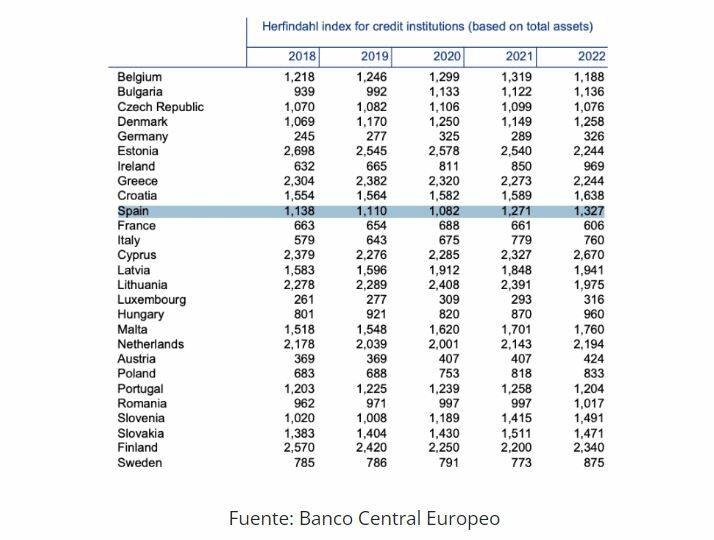

Además, según el índice de Herfindahl, el denominado IHH que mide el grado de concentración bancaria en un país considerando los activos nos coloca en 1.327, lo que sitúa a España en décimo lugar por debajo de Alemania, Irlanda, Dinamarca e incluso Grecia en esta materia.

De hecho, desde el Banco Central Europeo, su vicepresidente, el español Luis de Guindos, incluso en 2020 abogaba incluso por una concentración bancaria que, entonces, en medio la pandemia, consideraba 'más necesaria que nunca' al entender que esos procesos eliminaba excesos de coste y de capacidad y mejorarían sus ratios de eficiencia y eficacia. Aquello no parece que diera resultado, al menos en los términos en los que el BCE lo planteó y sólo se ha producido, mediante compra, con la caída el pasado año de Credit Suisse en favor de UBS en la eurozona.

En el caso español, desde 2017, hemos visto como Banco Santander compraba por un euro Banco Popular e integraba sus servicios en el grupo en junio de este año, una vez que el BCE constató la inviabilidad de la entidad de manera independiente, y para garantizar la seguridad de sus depositantes. Entonces la entidad cántabra anunciaba una ampliación de capital de unos 7.000 millones de euros para cubrir las necesidades de capital y las provisiones requeridas para mejorar el balance del maltrecho Popular.

También en junio de ese año se producía la fusión por absorción de Mare Nostum por parte de Bankia, que consolidaba a la entonces entidad presidida por José Ignacio Goirigolzarri como la cuarta entidad por activos en España.

Pero las dos últimas que se han producido en nuestro país, porque dejamos de lado el primer intento (fallido) de BBVA por hacerse con Banco Sabadell, es el protagonizado por CaixaBank que absorbía a Bankia el 17 de septiembre de 2020 y formalizada en marzo del año siguiente.

Suponía la unión de la segunda y la cuarta entidad el sector por nivel de activos en España. En el proyecto común, ponían en valor el refuerzo de la entidad, con la complementariedad de las redes de oficinas de las dos entidades y de sus zonas de actuación, con una distribución geográfica más equilibrada.

El tipo de canje fijado en el proyecto de fusión era de 0,6845 acciones de nueva emisión de Caixabank con la consiguiente ampliación de capital. Hasta el cierre del pasado año, y tal y como consta en el análisis realizado por Estrategias de Inversión, la rentabilidad de la entidad desde la presidencia de Isidre Fainé alcanza un 68% de mejora bursátil al cierre de 2023 alcanza el 68% para sus acciones.

Tanto es así que, en lo que va de año, CaixaBank se postula como la tercera mejor, con un avance del 42% desde principios de este 2024 solo superada por Banco Sabadell tras las noticias de su posible fusión y por Unicaja.

y la última en llegar, aunque también con muchas idas y venidas como ahora veremos, es Unicaja Banco, la resultante entre la fusión de Unicaja y Liberbank, que se formalizó en julio de 2021, por absorción de la primera sobre la segunda, para crear el octavo banco español, y el sexto que ya compone el Ibex 35 hasta la fecha, y que, ahora, se convierte en el segundo mejor valor del selectivo en lo que va de año, con un avance acumulado desde enero que supera el 47%.

Con una integración nada fácil, tras varios intentos fallidos de consolidarse, y que culminaba además, para la que llegará la paz duradera en el seno de la entidad, con la dimisión de Manuel Azuaga, su hasta entonces presidente que ponía fin a la larga guerra intestina entre los bloques malagueño y asturiano en el seno de la entidad financiera, fruto de la fusión entre Unicaja y Liberbank. Y su sustitución por el exconsejero delegado de Bankia, José Sevilla.

Unicaja que también protagonizaba el ya penúltimo conato de rumores de fusión que llegaban al mercado: los que en febrero le colocaban en lo alto del IBEX 35 a cuenta de Banco Sabadell.