Nadie duda de que el nuevo oro de la industria farmacéutica es el santo grial relacionado con la obesidad, enfermedad de presente y futuro y cuya lucha será la constante en los próximos años como la gran pandemia silenciosa del Siglo XXI.

Gabriela Guerrero, Vice-President en BlackRock señala que una una de las grandes constantes en la industria es esa doble vida de los fármacos GLP1, la droga para los diabéticos para disminuir el azúcar en sangre que se utiliza para la obesidad y que, para 2030 tendrá un mercado de 35.000 millones y como funciona para adelgazar supone un mercado de 100.000 millones de dólares. Y todo ello desde los 14.000 actuales.

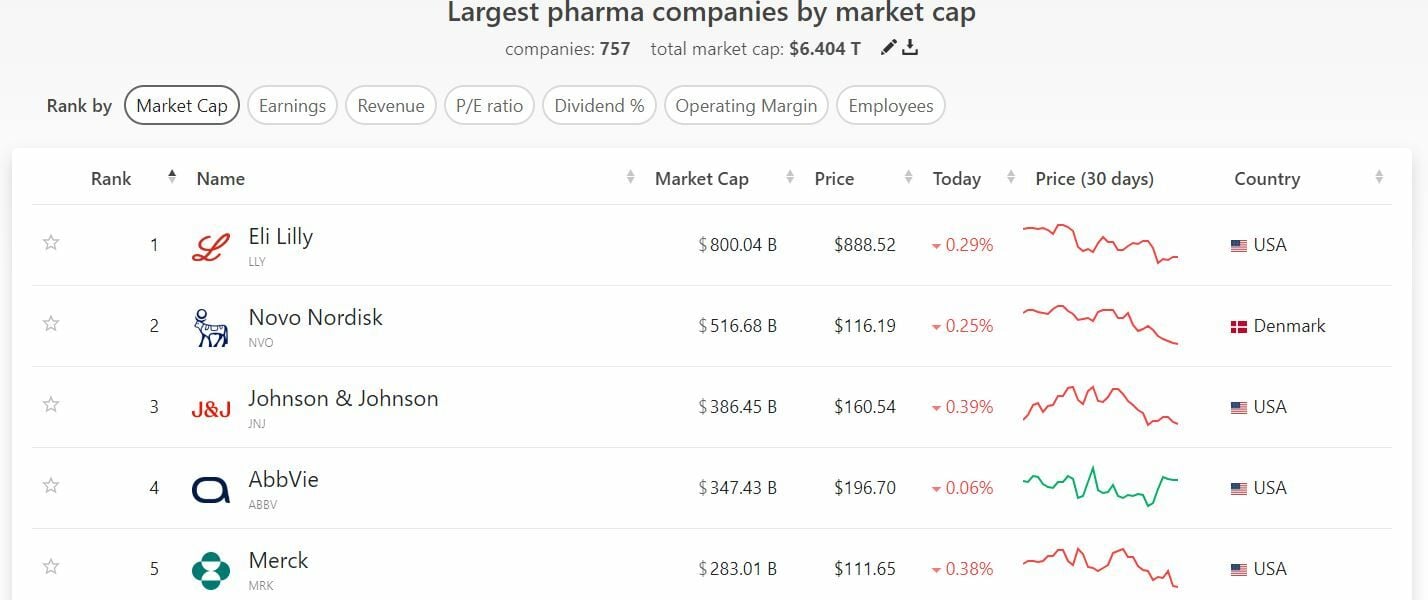

Y Novo Nordisk se ha convertido en el gran exponente de este sector con sus dos fármacos estrella Wegoby y Ozempic, pero le sigue a rebufo la estadounidense Eli Lilly & Co con Mounjarro y Zepbound.

La competencia entre ambas ha llevado a subidas exponenciales a ambas empresas durante el año, pero las exigencias del mercado inmediatas, desde las proyecciones de beneficios hasta el éxito de sus ensayos clínicos con nuevos fármacos, pueden convertir a ambas compañías, al menos en el corto plazo, en un calvario.

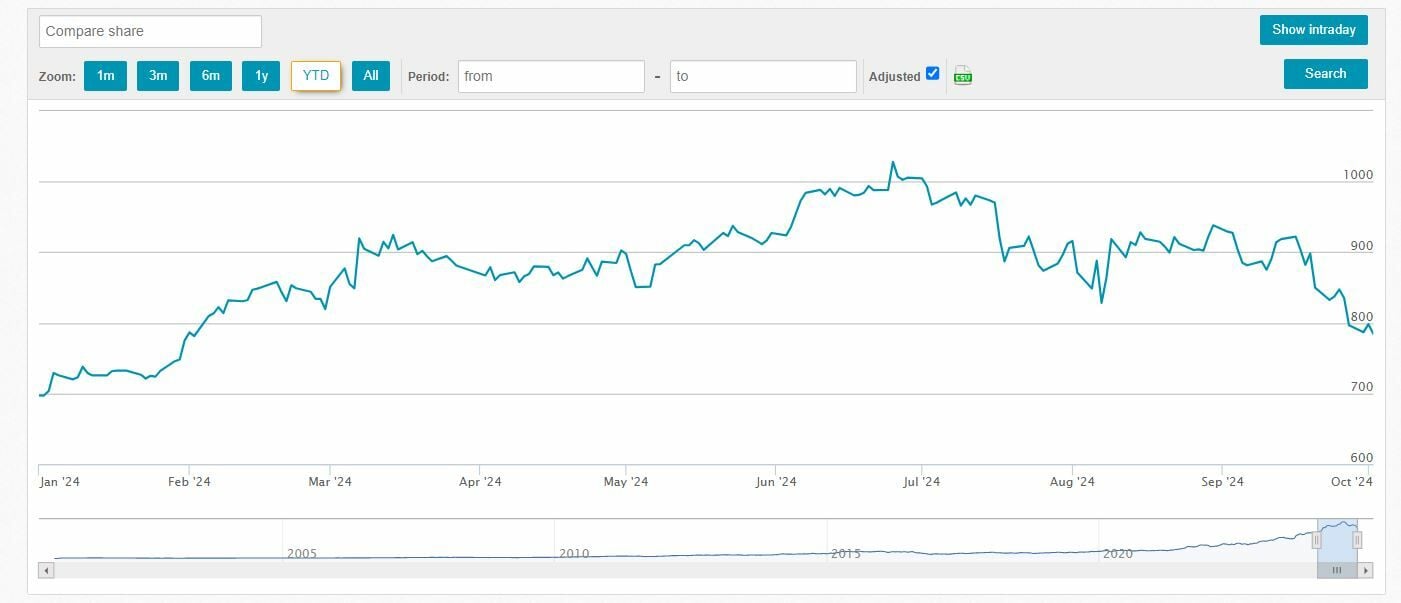

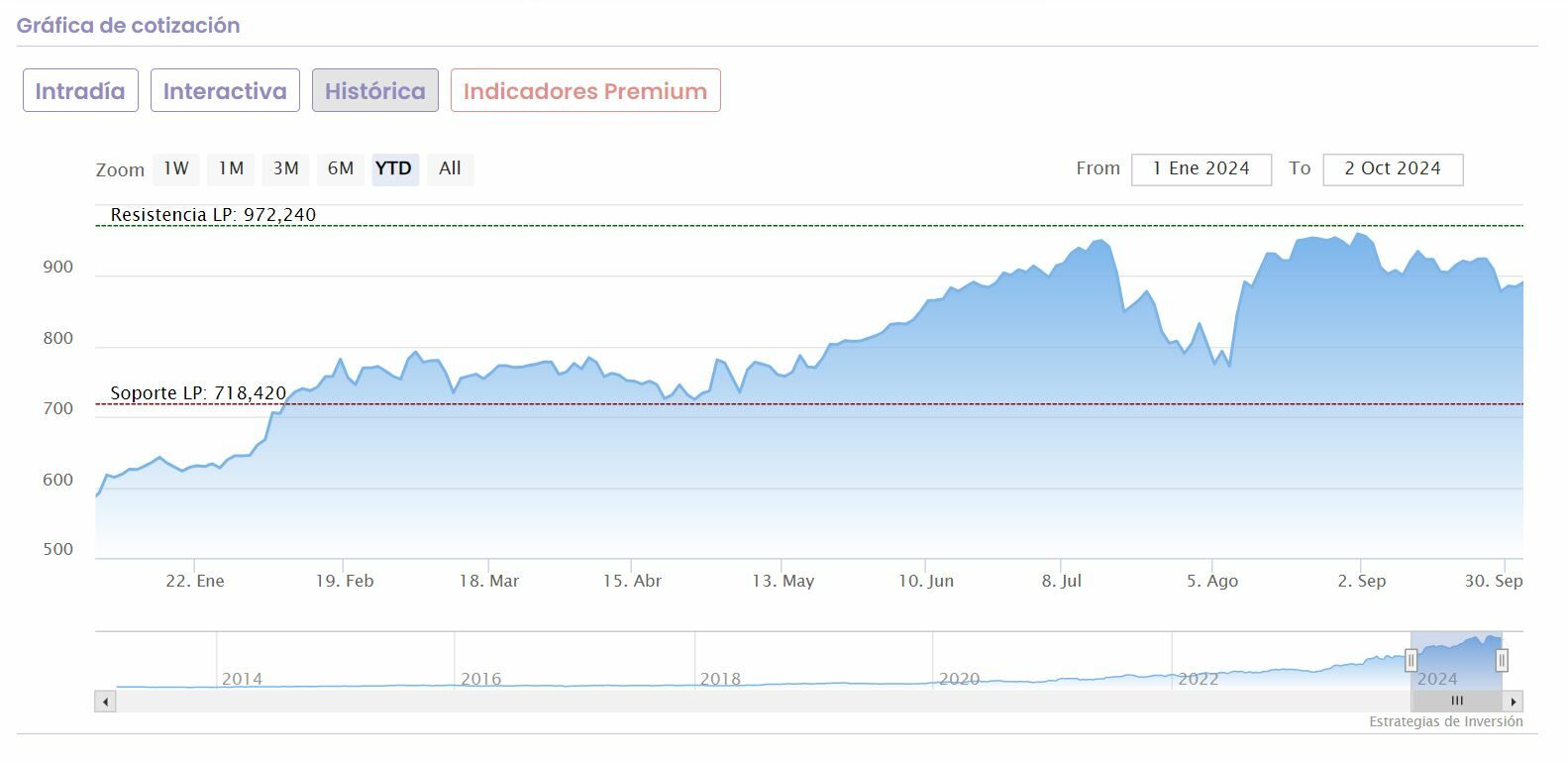

Baste decir que, a pesar de que ambas se mantienen sobre con ganancias acumuladas en lo que va de año, del 13% para la danesa y del 50,5% para la estadounidense, el camino no está siendo de rosas para ambas. Especialmente para Novo Nordisk, que cede en el trimestre a doble dígito y, en un mes, un 15.2% mientras que, las caídas son casi del 7% en el último mes para Eli Lilly.

El potencial a futuro es indiscutible, pero sobre la mesa, para la farma danesa lo que nos encontramos es que la competencia directa con la americana no le está sentando nada bien. De ahí que, en agosto haya recortado, a modo de profit warning o advertencia sobre beneficios, las proyecciones de ventas de Wegovy para todo el año. Y ello a pesar de que crecieron un 55% en abril y junio de este año. El problema, que también afecta a su medicamento Ozempic, también se encuentran por debajo de lo esperaba el mercado. De ahí su retroceso bursátil.

Así su beneficio operativo anual podría crecer entre un 20 a un 28%, cifras más que buenas, pero, que se encuentran por debajo del entre 22 y 30% estimado con anterioridad. Eso sí, en global, podría elevar sus ventas. Desde la empresa solo lo consideran un 'bache trimestral'.

Además desde JPMorgan consideran quela próxima presentación de resultados de Novo Nordisk, prevista para el 6 de noviembre, puede causar cierta decepción, por los potenciales efectos secundarios de sus fármacos en materia neuropsiquiátrica.

Otro de los riesgos es el crecimiento exponencial de sus imitadores. Para Noom, la cifra de pacientes que toman medicamentos mucho más baratos y que copian la droga GLP-1 que comercializan estas firmas supera el millón en estos momentos. Ya desde Citi, destacan que compañías como Hims & Hers pueden estar vendiendo, a finales del ejercicio fármacos de imitación a unos 100.000 usuarios. Y hablamos de un negocio que es legal.

Pero presenta una potencial solución para las todopoderosas ya Novo Nordisk y Eli Lilly. Y es que se compense de inmediato la falta de escasez de producto, para ello la inversión en nuevos centros de producción en otros países, como las inversiones de más de 2.100 millones de la danesa en Francia se pueden encargar de paliarlo. También en el caso de la estadounidense, porque ya, el pasado jueves la FDA confirmaba que tanto su compuesto para la obesidad como el relativo a la diabetes, ya no 'están en falta' como dicen en las farmacias en el mercado.

Pero hay otro riesgo en el camino y puede ser potencialmente bueno o malo. Hablamos de su ensayo en fase III de CagriSema, que podría elevar-o reducir- el potencial de sus acciones entre un 15 y un 20% en función del rango de pérdida de peso que finalmente se produzca en los pacientes. Pero en el debe de Novo Nordisk, según BofA Securities también se encuentra la falta de un medicamento por vía oral ante los problemas que ha presentado con el ensayo CB1.

Sea como fuere, lo cierto es que el impulso de estos fármacos ha colocado a Novo Nordisk como la empresa más poderosa por capitalización en toda Europa, con más de 516.000 millones de dólares de valor en el mercado. Y Eli Lilly la supera con cerca ya de 800.000 millones, y se convierte la segunda de las compañías no tecnológicas por valor bursátil, junto con Berkshire Hathaway en EEUU.